Präsentationsunterlagen:

Bauprojekte in Frankreich: Wichtige Grundlagen

zu Recht, Versicherung & Finanzen

Live-Webinar vom 2. Juli 2024

Caisse d’Epargne Grand Est Europe, EPP Rechtsanwälte Avocats & Roederer

I. Prinzipien der gesetzlichen Baugewährleistungsanforderungen in Frankreich

Gesetzlicher Rahmen: Artikel 1792 ff. Code Civil

-

- 1-jährige Gewährleistung der mangelfreien Ausführung „garantie de parfait achèvement“

- 2-jährige Gewährleistung der Funktionstauglichkeit „garantie biennale“

- 10-jährige Gewährleistung „garantie décennale“

- Als Teil des „ordre public“ zwingendes Recht, Artikel 1792-5 Code civil

Versicherungspflichten:

- Bauherrenversicherung „assurance dommages-ouvrage“, Artikel L.242-1 Code des Assurances

- Dezennalgewährleistungsversicherung „assurance RCD“, Artikel L.241-1 Code des Assurances

Sonderstellung:

- Anwendung der französischen Baugewährleistungs- und Versicherungspflichten auf Hersteller von vorgefertigten Baubestandteilen, Artikel 1792-4 Code civil

- Anwendung der Baugewährleistungsfristen auf Subunternehmerhaftungsansprüche, Artikel 1792-4-2 Code civil

Allgemeines:

Unternehmen oder Privatpersonen, die ein Gebäude zu beruflichen oder privaten Zwecken errichten möchten, werden in Frankreich als „Maître d’Ouvrage“ bezeichnet (d.h. Bauherr oder Bauauftraggeber).

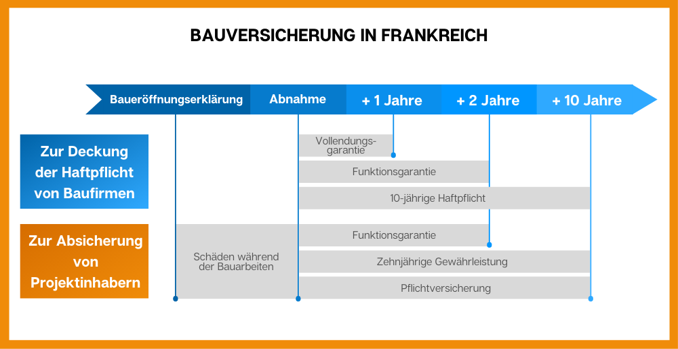

II. Versicherung von Bauobjekten in Frankreich

a) Vor der Abnahme des Gebäudes

1. Die Bauwesenversicherung: Tous Risques Chantier (TRC)

- Ab Beginn der Bauarbeiten bis zur Abnahme des Bauobjektes

- Deckt Schäden, die während der Bauarbeiten auftreten können (Vandalismus, Sturm, Brand etc.)

- Am Bau beteiligte Unternehmen können ebenfalls abgedeckt werden:

- Sie sind dann als Mitversicherte an der Prämienzahlung zu beteiligen.

- Sollte dies nicht der Fall sein, kann der TRC-Versicherer diese Unternehmen ggf. in Regress nehmen.

2. Die Haftpflicht des Bauherrn: Responsabilité Civile du Maître d’Ouvrage (RCMO)

- Für Schäden, die Dritte während der Bauarbeiten erleiden können, z.B.:

- Nachbarschaftsstörungen

- Materialdiebstahl auf der Baustelle

- Deckt den Bauherrn und nimmt anschließend die eventuellen verantwortungstragenden Unternehmen in Regress

- Die RCMO ist für gewöhnlich in derselben Police wie die TRC versichert

Diese zwei Policen sind nicht Vorschrift, aber sehr empfehlenswert!

b) Nach der Abnahme des Gebäudes

1. Dommages Ouvrage (DO): eine Pflichtversicherung

Die Dommages Ouvrage umfasst die Bauleistungsversicherung des Bauwerks für eine Dauer von zehn Jahren ab Abnahme.

Betroffene Personen:

Jede natürliche oder juristische Person, z.B.:

- gewerblicher Bauherr

- Verkäufer eines fertigen Gebäudes, der es innerhalb zehn Jahren nach Abnahme verkaufen will

- Immobilienverwalter eines Immobilienvermögens

- Leasinggeber

- Begünstigter eines Erbbaupachtvertrags (sog. „preneur de bail à construction“)

- Begünstigter eines Immobilienpachtvertrags (sog. „preneur de bail immobilier“)

Nicht betroffene Personen:

- der Staat

- juristische Personen des öffentlichen Rechts

- öffentlich-private Partnerschaften

- Unternehmen, die als „hohes Risiko“ bezeichnet werden (und zwei der drei Bedingungen erfüllen):

- Mehr als 250 Angestellte

- Mehr als 12,8 Millionen € Jahresumsatz

- Mehr als 6,3 Millionen € in der Jahresbilanz

- Privatpersonen, die ein Haus für ihren eigenen Bedarf oder den von Verwandten bauen

Betroffene Bauwerke:

Verordnung von 2005 mit einer Liste von ausgeschlossenen Bauwerken

Sind immer ausgeschlossen:

- Offshore-Bauten oder Bauwerke auf Binnengewässern

- Straßen‑, Hafen‑, Flughafen‑, Eisenbahninfrastrukturen

- Anlagen zur Behandlung von städtischen oder industriellen Abfällen sowie Abwasseranlagen

- Abflüsse von Kanalisationen (Abwässer oder Niederschlagswässer)

Sind ausgeschlossen, sofern sie nicht an ein versicherungspflichtiges Bauvorhaben geknüpft sind:

- Öffentliche Verkehrswege

- Fußgängeranlagen

- Verschiedene Netzwerke, öffentliche Leitungen und Kabel

- Bauwerke, die der Produktion, Lagerung, dem Transport oder Vertrieb von Energie dienen

- Telekommunikationswerke

- Unüberdachte Sportanlagen

Betroffene Bauarbeiten:

- Bauarbeiten, die einen Materialzusatz erfordern, z.B. Baumaßnahmen struktureller Art

- Abrissarbeiten, wenn ein Materialzusatz erforderlich ist, z.B. Ergänzen eines IPN Balken

- Anderes Beispiel mit Erdarbeiten:

- Erdarbeiten, die ausschließlich Ausgrabungsarbeiten umfassen: keine Versicherungspflicht

- Erdarbeiten mit Aufschüttung: Materialzusatz, also Versicherungspflicht

2. Zusätzliche Garantien

- Einjährige Vollendungsgarantie (garantie de parfait achèvement), wonach die beteiligten Unternehmen verpflichtet sind, ihr Werk zu reparieren

- Zweijährige Funktionsgarantie (garantie biennale) für sämtliche beweglichen Ausstattungselemente (Heizkörper, Innentüren, Sanitäranlagen)

3. Welche Schäden sind gedeckt?

- Schäden, die die Solidität des Gebäudes gefährden

- Schäden, die eine Nutzung des Gebäudes nach dem ursprünglichen Verwendungszweck verhindern

- Sachmängel, die körperliche Schäden verursachen können

- Sachmängel, die an dem Bauwerk festintegrierte Komponenten betreffen

Der Vertag dient der Vorfinanzierung der Reparaturarbeiten für diese Schäden.

4. Wahl der Bauunternehmen: unsere Empfehlungen

Der DO-Versicherer benötigt eine Versicherungsbestätigung aller Bauunternehmen.

Jedes Bauunternehmen soll eine Zehnjahres-Haftpflichtversicherung abgeschlossen haben, die:

- In Frankreich gültig ist

- Bei einem zahlungsfähigen Versicherer abgeschlossen wurde

- Alle Tätigkeiten des Unternehmens umfangreich versichert

Es besteht keine Pflicht, aber wir empfehlen, darauf zu achten, dass die Subunternehmer ebenfalls eine Zehnjahres-Haftpflichtversicherung abgeschlossen haben.

5. Besonderheit: Contrat Collectif de Responsabilité Décennale (CCRD)

Pflicht für alle Bauunternehmen: Abschluss einer Zehnjahres-Haftpflichtversicherung, die dem Gesamtwert des Bauprojekts entspricht

Bei großen Bauprojekten kann diese Summe den Grenzwert der Versicherungsverträge überschreiten. Ggf. gibt es zwei Optionen:

- Die Versicherer der verschiedenen Unternehmen erhöhen ihre Beteiligung an den Kosten des Bauprojekts gegen eine Mehrprämie

- die Mehrprämie wird von den Unternehmen an den Projektinhaber in ihrem Leistungspreis weiterverrechnet

- diese Option kann sich als sehr teuer erweisen

- Der Projektinhaber schließt einen CCRD-Versicherungsvertrag ab

- zusätzliche Deckung zugunsten aller Unternehmen in Höhe des Gesamtwertes des Bauprojektes

- der CCRD greift, falls der Schaden folgende Summen übersteigt:

- 3 Millionen € für Architekten, Planungsbüros

- 6 Millionen € für Ausbauunternehmen

- 10 Millionen € für Rohbauunternehmen

CCRD ist „Kollektivvertag zur Zehnjahresbauhaftung“ in zweiter Linie. Er verleiht dem Bauprojekt eine angemessene Deckung.

III. Anwendung der gesetzlichen Baugewährleistung auf eingebrachte technische Bestandteile und Betriebsmittel

Private Auftragsvergabe:

- Grenzen der Erstreckung der gesetzlichen Baugewährleistung

- Definition des „ouvrage“ im Sinne des Artikels 1792 Code civil

- Grenzen der Anwendung der gesetzlichen Baugewährleistung

- Einbringung technischer Anlagen im Bestandsbau

- Grenzen der Versicherungspflicht in diesem Fall, Artikel 243-1-1 II Code des Assurances

- Kriterien technischer Unteilbarkeit und Totalintegration des Bestandsbaus

- Ausschluss technischer Anlagen mit ausschließlich gewerblicher Funktion, Artikel 1792-7 Code civil

Öffentliche Auftragsvergabe:

- Entscheidung des Conseil d‘Etat vom 05. Juni 2023

- Ausschluss der Anwendung des Artikels 1792-7 Code civil im Rahmen von öffentlichen Aufträgen

Erstreckung der gesetzlichen Baugewährleistung auf Prozessanlagen nebst einhergehender Versicherungspflicht

IV. Bankgarantien in Frankreich

Die wichtigsten Garantien im Bauwesen

Leistungsumfang: Vertragsgarantien garantieren Verpflichtungen von Unternehmen im Rahmen öffentlicher oder privater Verträge.

Sie ermöglichen:

- Angebotsabgabe für Aufträge,

- Erhalt von Vorschüssen/ Anzahlungen,

- Freigabe von Einbehalten,

- erfolgreiche Auftragsabschlüsse,

- Bezahlung von Unterauftragnehmern

Welche Tätigkeitsbereiche sind betroffen: Bau-, Konstruktions- oder Industrieunternehmen

Verwendungszweck:

- Bietungsgarantie

- Gewährungsgarantie

- Anzahlungsgarantie

- Erfüllungsgarantie

- Sicherstellung der Zahlungen an Subunternehmer

a) Garantien und Kautionen

Übersicht zu den wichtigsten Garantien und Kautionen

- Höhe und Dauer der Verpflichtung variieren

- Ist die Garantie befristet, endet die Verpflichtung an diesem Datum

Retenue de garantie / Gewährleistungsgarantie

Betrag: 5% der Auftragssumme inkl. MwSt.

Laufzeit: je nach Dauer des Vertrages:

- Privater Auftrag (Auftraggeber: Privatunternehmen): 12 Monate nach Abnahme der Arbeiten

- Öffentlicher Auftrag (Auftraggeber: öffentliche Einrichtung): 13 Monate nach Abnahme der Arbeiten

- Gilt für Mängel, die durch den Bauherrn im Abnahmeprotokoll vermerkt wurden sowie solche Mängel, die innerhalb eines Jahres (bzw. 13 Monate) schriftlich („par voie de notification écrite“) geltend gemacht wurden.

Ziel: vollständige Bezahlung der durchgeführten Arbeiten ohne Gewährleistungseinbehalt.

Restitution d’acompte / Anzahlungsgarantie

Betrag: Höhe der geleisteten Anzahlung

Laufzeit: variiert je nach Typologie/ Art des Marktes:

- Privater Auftrag: Nur Kautionen mit einer vorher festgelegten Laufzeit

- Öffentlicher Auftrag: Bei Garantien ohne Fälligkeitsdatum reduziert sich die Verpflichtung mit der Ausführung des Auftrags (bzw. spätestens bei Erreichen von 80 % des Auftrags).

Ziel: garantiert dem Bauherrn, dass seine geleisteten Akontozahlungen bei Nichterfüllung des Werkvertrages durch den Unternehmer an ihn zurückfließen

Soumission / Bietungsgarantie

Betrag: zwischen 5 und 10% der Auftragssumme (inkl. MwSt.)

Laufzeit: Verpflichtung endet am Tag der Abgabe des Bietungsangebots

Ziel: Erste Garantie im Bauprozess: garantiert dem Bauherrn, dass der Submissionsteilnehmer in der Lage ist, den Auftrag abzuwickeln (Standard im internationalen Baugeschäft).

Bonne fin / Erfüllungsgarantie

Betrag: zwischen 10% und 20% der Auftragssumme (inkl. MwSt.)

Laufzeit: Verpflichtung endet am Tag der Abnahme der Arbeiten oder am in der Urkunde genannten Fälligkeitstermin

Ziel: garantiert, dass der Bauherr bei Kapazitätsproblemen oder Nichterfüllung der Qualitätsanforderungen durch den Unternehmer gedeckt ist (gemäß dem definierten Prozentsatz).

Garantie aux paiements des sous-traitants / Zahlungsgarantie für Subunternehmer

Betrag: Betrag des Subunternehmervertrags (inkl. MwSt.)

Laufzeit: Verpflichtung endet, wenn die vom Hauptauftragnehmer an den Subunternehmer geschuldeten Beträge gezahlt sind

Ziel: finanzielle Garantie für Subunternehmer zur Deckung deren Ausfallrisikos gemäß Gesetz von 1975

b) Immobilienleasing

Crédit Bail Immobilier – Immobilienleasing

Eine in Frankreich anerkannte und beliebte Alternative zur Finanzierung von Gebäuden. Es handelt sich um ein Mietgeschäft mit einem einseitigen Verkaufsversprechen.

Der Crédit Bail Immobilier ermöglicht:

- Den Erwerb eines Grundstücks mit Bauarbeiten

- Die Finanzierung des Erwerbs einer bestehenden Immobilie (mit oder ohne Aus- und Umbau)

- Den Weiterverkauf einer von Ihnen besessenen Immobilie an eine Leasinggesellschaft, die dann damit beauftragt wird, sie an Sie zu vermieten (Lease Back).

Die Mieten können an die Bedürfnisse des Unternehmers (Leasingnehmer) angepasst werden (linear, progressiv oder degressiv), um die Abschreibung der Immobilie zu beschleunigen oder den Wertzuwachs ihrer Investition zu begleiten.

Vorteile:

Vollfinanzierung:

- Finanzierung des Grundstücks, der Erwerbskosten, der Bauarbeiten, der Erschließungsarbeiten, der Gebühren, der Versicherung, der Steuern usw.

Finanzielle Optimierung:

- Möglichkeit des Kaufs während oder am Ende der Vertragslaufzeit zu einem vorher festgelegten Wert (in der Regel beträgt die Kaufoption am Ende 1%.),

Steuerliche Optimierung:

- Vom steuerpflichtigen Gewinn abzugsfähige Mieten (mit gewissen Einschränkungen),

- Bilanzierungstechnisch schont Immobilienleasing gegenüber der Eigenfinanzierung des Objekts die Aktivierung der Immobilie, Passivierung der Finanzierung und die Aufblähung der Bilanzsumme sowie das Eigenkapital und die Liquidität.

Diese Art der Finanzierung ist auch für Zuschüsse geeignet, wenn es welche gibt.

Flexibilität:

- Wahl der Laufzeit von 7 bis 15 Jahren (je nach Rückzahlungsfähigkeit und Risiko)

Anwendbarkeit:

- Jedes Unternehmen, unabhängig von seiner Größe und seinem Tätigkeitsbereich.

Zweck der Finanzierung -> Jede Immobilie, die zur gewerblichen Nutzung bestimmt ist:

- Industrielle Räumlichkeiten,

- Lager- und Produktionshallen,

- Gewerbliche Räume, Warenhäuser und Einkaufszentren,

- Büroräume, Hotels,

- Seniorenheime, Kliniken usw.

Es ist möglich, die Immobilie unterzuvermieten.

Ablauf im Rahmen eines Bauvorhabens:

- Freie Auswahl des Grundstücks sowie der Ausstattung,

- Nach Erhalt der Baugenehmigung (nach Ablauf der Frist für mögliche Anfechtungen) erwirbt die Immobilien-Leasinggesellschaft das Grundstück und das Gebäude.

- Im Rahmen des Leasingvertrags wird die Übertragung des Projektmanagements unterzeichnet, Sie leiten den Bau unter Ihrer Verantwortung:

-

- Sie können die am Bau beteiligten Parteien frei wählen (Bauunternehmen, Planungsbüros, Projektleiter, Kontrollstelle usw.)..

- Sie verfolgen den Fortgang der Arbeiten, nehmen das Gebäude ab und führen alle erforderlichen Schritte durch, um die ordnungsgemäße Fertigstellung des Bauwerks zu gewährleisten.

- Am Ende des Vertrags üben Sie die Option aus und werden Eigentümer der Immobilie aufgrund des einseitigen Verkaufsversprechens, das in dem CBI-Vertrag vereinbart wurde.

Wichtig: Unterstützung durch Experten, die den Immobilienmarkt in Ihrer Region gut kennen, bei der technischen Auswahl sowie der verschiedenen beteiligten Parteien und Begleitung spezialisierter Anwälte in der Phase der Vertragsgestaltung.

Für ausführlichere Informationen, sehen Sie sich die Aufzeichnung unseres Webinars an.

Unsere Experten beraten Sie gerne: Nehmen Sie Kontakt mit ihnen auf!