Webinare

Präsentationsunterlagen:

Bau in Frankreich

Live-Webinar vom 14. Oktober 2021

Caisse d’Epargne Grand Est Europe, Roederer, EPP Rechtsanwälte Avocats

- Landesspezifische Besonderheiten bei der Umsetzung von Bauvorhaben in Frankreich

- Versicherung eines Bauobjektes in Frankreich

a. Grundlagen

b. Vor der Abnahme des Gebäudes

c. Nach der Abnahme des Gebäudes: die Dommages Ouvrage Versicherung - Werklohnsicherung – Artikel 1799-1 Code civil

- Subunternehmerschutzgesetz – Loi n° 75-1334 du 31 décembre 1975

- Bankgarantien in Frankreich

a. Garantien und Kautionen

b. Vorteile für Unternehmen nach Art der Garantien

c. Inanspruchnahme der Garantien

d. Crédit Bail Immobilier – Immobilienleasing

1. Bau in Frankreich

Wesentliche Rahmenbedingungen, die bereits bei der Ausschreibung und Vergabe zu berücksichtigen sind:

- Rechtlicher Rahmen der französischen Baugewährleistung: Artikel 1792 ff. Code civil, vor und nach der Abnahme

- Bauversicherungspflichten: „dommages ouvrage“, „garantie décennale“

- Technische Rahmenbedingungen und Konformitätsprüfungen

- Bureaux de contrôle, CSTB

- Sicherung von Werklohnansprüchen:

- Artikel 1799-1 Code civil

- Subunternehmerschutzgesetz „Loi n° 75-1334 du 31 décembre 1975“

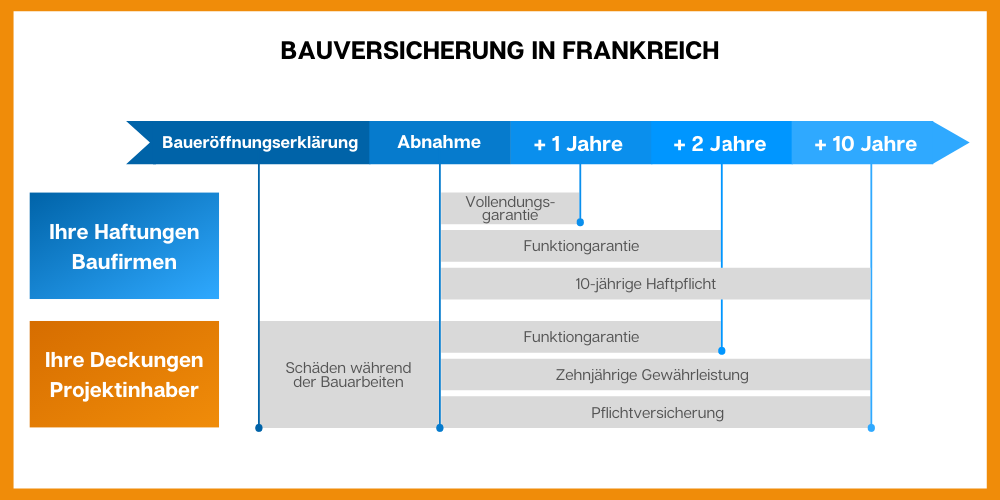

Gesetzliche Gewährleistung, insbesondere Artikel 1792 ff. Code Civil:

- 1-Jahres-Gewährleistung über die perfekte Ausführung

- 2-Jahres-Gewährleistung der guten Funktionstauglichkeit

- 10-jährige Gewährleistung für bestimmungsgemäße Nutzung und Substanz

Allgemeine Haftung aus Vertragsverletzung:

- 5 Jahre

- Im Einzelfall: 10 Jahre – „dommages intermédiaires“, Artikel 1792-4-3 Code Civil

Einjährige Gewährleistung: Garantie über die mangelfreie Ausführung

- Dauer: ein Jahr ab Abnahme des Werks

- Betreffend alle Mängel, die im Abnahmeprotokoll vermerkt oder nach Abnahme dem Bauunternehmer schriftlich mitgeteilt wurden

- Keine Garantie für normale Ab- oder Benutzungserscheinungen

Teil des „ordre public“, Artikel 1792-5 Code civil

Zweijahresgewährleistung: Garantie über gute Funktionstauglichkeit

- Dauer: zwei Jahre ab Abnahme des Werks

- Betrifft mit dem Werk nicht fest verbundene Bestandteile

→ Teil des „ordre public“, Artikel 1792-5 Code civil

Zehnjahresgewährleistung „garantie décennale“

- Gegenstand der Garantie: Bauwerk

- Definition „Bauwerk“: keine gesetzliche Regelung, obliegt der Würdigung durch die Gerichte

- Dauer: zehn Jahre ab Abnahme des Werks

- Betreffend Mängel, die die Solidität des Werks gefährden oder seine bestimmungsmäßige Nutzung verhindern

- Schwere des Mangels: bestimmungsmäßige Nutzung des Bauwerks beeinträchtigt, ästhetische Mängel nicht umfasst

→ Teil des „ordre public“, Artikel 1792-5 Code civil

- Deckung auch für den Fall, dass die Mängel auf Grundstücksmängel zurückzuführen sind

- Versteckter Mangel am Tag der Abnahme

- Verschuldensunabhängige Haftung aus gesetzlicher Vermutung

- Ersatzanspruch: Mängelbeseitigung, Schadensersatzzahlung oder Kumulierung beider Möglichkeiten (auch: Betriebsausfallschaden)

- Versicherungsabschluss zwingend erforderlich

2. Versicherung eines Bauobjektes in Frankreich

a. Grundlagen

Jedes Unternehmen oder Privatperson, das bzw. die ein Gebäude zu beruflichen oder privaten Zwecken errichten möchte, wird in Frankreich als „Maître d’Ouvrage“ bezeichnet (das heißt Bauherr oder Bauauftraggeber).

b. Vor der Abnahme des Gebäudes

1. Die Bauwesenversicherung: Tous Risques Chantier (TRC)

- Ab Beginn der Bauarbeiten bis zur Abnahme des Bauobjektes

- Deckt Schäden, die während der Bauarbeiten auftreten können (Vandalismus, Sturm, Brand uvm.)

- Die am Bau beteiligten Unternehmen können ebenfalls abgedeckt werden

- Ist dies der Fall, werden sie als Mitversicherte bezeichnet und beteiligen sich an der Prämienzahlung

- Sollte dies nicht der Fall sein, kann der TRC-Versicherer diese Unternehmen ggf. in Regress nehmen

2. Die Haftpflicht des Bauherrn: Responsabilité Civile du Maître d’Ouvrage (RCMO)

- Für Schäden, die Dritte während der Bauarbeiten erleiden können, z.B.:

- Nachbarschaftsstörungen

- Materialdiebstahl auf der Baustelle

- Deckt den Bauherrn und nimmt anschließend die eventuellen verantwortungstragenden Unternehmen in Regress

- Die RCMO ist für gewöhnlich in derselben Police wie die TRC versichert

Diese zwei Policen sind nicht vorgeschrieben, jedoch stark zu empfehlen!

c. Nach der Abnahme des Gebäudes: die Dommages Ouvrage Versicherung

1. Die Dommages Ouvrage (DO): eine Pflichtversicherung

Die Dommages Ouvrage: Bauleistungsversicherung des Bauwerks für eine Dauer von zehn Jahren ab Abnahme

Die betroffenen Personen

Jede natürliche oder juristische Person, z.B.:

- professioneller Bauherr

- Verkäufer eines fertigen Gebäudes, der es innerhalb zehn Jahren nach Abnahme verkaufen will

- Immobilienverwalter eines Immobilienvermögens

- Leasinggeber

- Begünstigter eines Erbbaupachtvertrags (sog. „preneur de bail à construction“)

- Begünstigter eines Immobilienpachtvertrags (sog. „preneur de bail immobilier“)

Sind nicht betroffen:

- der Staat

- juristische Personen des öffentlichen Rechts

- öffentlich-private Partnerschaften

- Unternehmen, die als „hohes Risiko“ bezeichnet werden (und zwei der drei Bedingungen erfüllen):

- Mehr als 250 Angestellte

- Mehr als 12,8 Millionen € Jahresumsatz

- Mehr als 6,3 Millionen € in der Jahresbilanz

- Privatpersonen, die ein Haus für ihren eigenen Bedarf oder den von Verwandten bauen

Die betroffenen Bauwerke

→ Verordnung von 2005 mit einer Liste von ausgeschlossenen Bauwerken

Sind immer ausgeschlossen:

- Offshore-Bauten oder Bauwerke auf Binnengewässern

- Straßen‑, Hafen‑, Flughafen‑, Eisenbahninfrastrukturen

- Anlagen zur Behandlung von städtischen oder industriellen Abfällen sowie Abwasseranlagen

- Abflüsse von Kanalisationen (Abwässer oder Niederschlagswässer)

Sind ausgeschlossen, sofern sie nicht an ein versicherungspflichtiges Bauvorhaben geknüpft sind:

- Öffentliche Verkehrswege

- Fußgängeranlagen

- Verschiedene Netzwerke, öffentliche Leitungen und Kabel

- Bauwerke, die der Produktion, Lagerung, dem Transport oder Vertrieb von Energie dienen

- Telekommunikationswerke

- Ungedeckte Sportanlagen

Die betroffenen Bauarbeiten

- Bauarbeiten, die einen Materialzusatz erfordern, z.B. Baumaßnahmen struktureller Art

- Abrissarbeiten, wenn ein Materialzusatz erforderlich ist, z.B. Ergänzen eines IPN Balken

- Anderes Beispiel mit Erdarbeiten:

- Erdarbeiten, die ausschließlich Ausgrabungsarbeiten umfassen: keine Versicherungspflicht

- Erdarbeiten mit Aufschüttung: Materialzusatz, also Versicherungspflicht

2. Die zusätzlichen Garantien

- Einjährige Vollendungsgarantie, wonach die beteiligten Unternehmen verpflichtet sind, ihr Werk zu reparieren

- Zweijährige Funktionsgarantie für sämtliche beweglichen Ausstattungselemente (Heizkörper, Innentüren, Sanitäranlagen)

3. Welche Schäden sind gedeckt?

- Schäden, die die Solidität des Gebäudes gefährden

- Schäden, die eine Nutzung des Gebäudes nach dem ursprünglichen Verwendungszweck verhindern

- Sachmängel, die körperliche Schäden verursachen können

- Sachmängel, die an dem Bauwerk festintegrierte Komponenten betreffen

→ Der Vertag dient der Vorfinanzierung der Reparaturarbeiten für diese Schäden.

4. Wahl der Bauunternehmen: unsere Empfehlungen

- Der DO-Versicherer benötigt eine Versicherungsbestätigung aller Bauunternehmen

- Jedes Bauunternehmen soll eine Zehnjährige-Haftpflichtversicherung abgeschlossen haben, die:

- In Frankreich gültig ist

- Bei einem zahlungsfähigen Versicherer abgeschlossen wurde

- Alle Tätigkeiten des Unternehmens umfangreich versichert

- Obwohl sie nicht dazu verpflichtet sind, empfehlen wir Ihnen, darauf zu achten, dass die Subunternehmer ebenfalls eine Zehnjährige-Haftpflichtversicherung abgeschlossen haben

5. Besonderheit: der CCRD, Contrat Collectif de Responsabilité Décennale

In der Regel müssen alle Bauunternehmen eine Zehnjährige-Haftpflichtversicherung abschließen, die dem Gesamtwert des Bauprojekts entspricht.

Bei großen Bauprojekten kann diese Summe den Grenzwert der Versicherungsverträge überschreiten. Ggf. gibt es zwei Optionen:

- Die Versicherer der verschiedenen Unternehmen erhöhen ihre Beteiligung an den Kosten des Bauprojekts gegen eine Mehrprämie

- die Mehrprämie wird von den Unternehmen an den Projektinhaber in ihrem Leistungspreis weiterverrechnet

- diese Option kann sich als sehr teuer erweisen

- Der Projektinhaber schließt einen CCRD-Versicherungsvertrag ab

- zusätzliche Deckung zugunsten aller Unternehmen in Höhe des Gesamtwertes des Bauprojektes

- der CCRD greift, falls der Schaden folgende Summen übersteigt:

- 3 Millionen € für Architekten, Planungsbüros

- 6 Millionen € für Ausbauunternehmen

- 10 Millionen € für Rohbauunternehmen

Der CCRD ist ein „Kollektivvertag zur Zehnjahresbauhaftung“ in zweiter Linie. Er verleiht dem Bauprojekt eine angemessene Deckung.

3. Werklohnsicherung – Artikel 1799-1 Code civil

- Zahlungsgarantie zugunsten des Hauptauftragnehmers

- „Ordre public“ ab bestimmter Werksumme

- Zweckgebundener Kredit ➡ direkte Zahlung an Bauunternehmer

- Gesamtschuldnerische Bürgschaft durch:

- Kreditinstitut

- Versicherungsgesellschaft

- spezialisierten Kreditgeber

- Keine Garantie bei Zahlungsverzug:

- „Mise en demeure“

- 15-tägige Frist

- Einstellung der Werkarbeiten

→ Ausnahmen: Bauherr baut für eigene Rechnung und private Nutzung

4. Subunternehmerschutzgesetz – Loi n° 75-1334 du 31 décembre 1975

- Zwingend zu beachtende Bestimmungen des „ordre public“

- Zu beachten: Herstellung des Werkes erfolgt in Frankreich?

- Bei der Auftragsausführung in Frankreich besondere Vorgaben des zwingenden französischen Subunternehmerschutzgesetzes aus dem Jahre 1975 beachten

- Offenlegung der Subunternehmertätigkeit sowie dessen Zahlungsbedingungen gegenüber dem Auftraggeber

- Sicherung des Subunternehmerwerklohnanspruchs (Bestellung einer Bankbürgschaft oder Direktzahlungsvereinbarung mit dem Hauptauftraggeber)

- Risiken bei Missachtung der Vorgaben des Subunternehmergesetzes aus dem Jahre 1975

- Auf Antrag des Subunternehmers: Nichtigkeit des Subunternehmervertrags „zu dessen Gunsten“

- Achtung: Fortbestand des Subunternehmervergütungsanspruchs!

- Haftung des Bauherren für ausstehende Subunternehmerwerklohnansprüche aufgrund „Duldens“ der irregulären Subunternehmerbeschäftigung

- Erhebliches Prozessrisiko

- Auf Antrag des Subunternehmers: Nichtigkeit des Subunternehmervertrags „zu dessen Gunsten“

5. Bankgarantien in Frankreich

Übersicht über einige der wichtigsten Garantien im Bauwesen

Leistungsumfang: Vertragsgarantien, gesetzlich verankert oder vertraglicher Art, garantieren die Verpflichtungen von Unternehmen im Rahmen öffentlicher oder privater Verträge und tragen dem Sicherheitsbedürfnis des Bauherrn Rechnung.

Sie ermöglichen es ihnen, Angebote für Aufträge abzugeben, Vorschüsse oder Anzahlungen zu erhalten, Einbehalte freizugeben, den erfolgreichen Abschluss von Aufträgen zu garantieren und die Bezahlung von Unterauftragnehmern zu gewährleisten.

Vertragspartner: Bau-, Konstruktions- oder Industrieunternehmen

Verwendungszweck:

- Bietungsgarantie

- Gewährungsgarantie

- Anzahlungsgarantie

- Erfüllungsgarantie

- Sicherstellung der Zahlungen an Subunternehmern

a. Garantien und Kautionen

Betrag und Dauer der Verpflichtung

Die Höhe der Garantie und die Dauer der Verpflichtung variieren je nach Art der Garantie.

Ist die Garantie mit einer Frist versehen, endet die Verpflichtung an diesem Datum.

Retenue de garantie/ Gewährleistungsgarantie:

- Betrag: 5% der Auftragssumme einschließlich Mehrwertsteuer

- Laufzeit: variiert je nach Dauer des Vertrages:

- Privater Auftrag (Privatunternehmen als Auftraggeber): 12 Monate nach Abnahme der Arbeiten

- Öffentlicher Auftrag (öffentliche Einrichtung als Auftraggeber): 13 Monate nach Abnahme der Arbeiten

- Gilt für Mängel, die durch den Bauherrn im Abnahmeprotokoll vermerkt wurden sowie solche Mängel, die innerhalb eines Jahres (bzw. 13 Monate) schriftlich („par voie de notification écrite“) geltend gemacht wurden.

Restitution d’acompte/ Anzahlungsgarantie:

- Betrag: Höhe der geleisteten Anzahlung

- Laufzeit: variiert je nach Typologie/ Art des Marktes:

- Privater Auftrag: Es werden nur Kautionen mit einer vorher festgelegten Laufzeit erstellt.

- Öffentlicher Auftrag: Bei Garantien ohne Fälligkeitsdatum reduziert sich die Verpflichtung mit der Ausführung des Auftrags (bzw. spätestens bei Erreichen von 80% des Auftrags).

Bonne fin/ Erfüllungsgarantie:

- Betrag: zwischen 10% und 20% der Auftragssumme (inkl. Mehrwertsteuer)

- Laufzeit: Die Verpflichtung endet am Tag der Abnahme der Arbeiten oder an dem in der Urkunde genannten Fälligkeitstermin.

Garantie aux paiements des sous-traitants/ Subunternehmer:

- Betrag: Betrag des Untervertrags (inkl. Mehrwertsteuer)

- Laufzeit: Die Verpflichtung endet, wenn die vom Hauptauftragnehmer an den Unterauftragnehmer geschuldeten Beträge gezahlt sind.

b. Vorteile für Unternehmen nach Art der Garantien

→ Wichtig: Vorzeitige Abstimmung mit Banken!

Bietungsgarantie ➡ Kaution für öffentliche oder private Aufträge:

Erste Garantie im Bauprozess. Ziel ist es dem Bauherrn zu garantieren, dass der Submissionsteilnehmer auch in der Lage ist, den Auftrag abzuwickeln (im Internationalen Baugeschäft Standard).

Caution d’acompte/ Anzahlungsgarantie:

Bei dieser Garantie wird dem Bauherrn garantiert, dass seine geleisteten Akontozahlungen bei Nichterfüllung des Werkvertrages durch den Unternehmer zu ihm zurückfließen.

Caution de bonne fin/ Erfüllungsgarantie:

Diese Garantie stellt sicher, dass bei Kapazitätsproblemen oder Nichterfüllung der Qualitätsanforderungen durch den Unternehmer der Bauherr gedeckt ist (im Rahmen des im Auftrag definierten Prozentsatzes).

Garantie de paiement des sous-traitants/ Zahlungsgarantie für Unterauftragnehmer:

Das Gesetz von 1975 sieht vor, dass Unternehmen eine finanzielle Garantie für Unterauftragnehmer stellen, um deren Ausfallrisiko zu decken.

c. Inanspruchnahme der Garantien

Retenue de garantie/ Einbehalt der Garantie:

Der Garantieabruf kann erfolgen, wenn die im Abnahmeprotokoll genannten Vorbehalte nicht aufgehoben werden und wenn das Unternehmen seine Tätigkeit einstellt (ohne dass der Vertrag übertragen wird).

Garanties de bonne fin/ Erfüllungsgarantien:

Die Garantie wird in Anspruch genommen, wenn das Unternehmen ausfällt, ohne seine Tätigkeit fortzusetzen.

Restitution d’acompte/ Rückerstattung der Vorauszahlung:

Der Garantieabruf wird durch den Ausfall des Unternehmens begründet, ohne dass die Tätigkeit fortgesetzt wird und wenn der Lieferant die Baustelle aus Mangel an finanziellen Mitteln nicht in Betrieb nimmt.

Der Begünstigte kann die Garantie in Anspruch nehmen, um seine Vorauszahlung zurückzuerhalten.

Garantie de paiement des sous-traitants/ Zahlungsgarantie des Subunternehmers:

Im Falle der Zahlungsunfähigkeit des Unternehmens.

d. Crédit Bail Immobilier – Immobilienleasing

Eine in Frankreich anerkannte und beliebte Alternative zur Finanzierung von Gebäuden bei gleichzeitiger Schonung des Eigenkapitals und des Cashflows des Unternehmens:

Mit dem Crédit Bail Immobilier können Sie entweder den Erwerb eines Grundstücks mit Bauarbeiten oder den Erwerb einer bestehenden Immobilie (mit oder ohne Aus- und Umbau) finanzieren.

Die Immobilienleasinggesellschaft (Leasinggeber und rechtlicher Eigentümer der Immobilie) übernimmt die Mehrwertsteuer, die Transferkosten, die Gebühren, die Bauversicherung und andere Kosten im Zusammenhang mit dem Investitionsprogramm.

Die Mieten können an die Bedürfnisse des Unternehmers (Leasingnehmer) angepasst werden (linear, progressiv oder degressiv), um die Abschreibung der Immobilie zu beschleunigen oder den Wertzuwachs ihrer Investition zu begleiten.

Vorteile des Crédit Bail Immobilier

Vollfinanzierung:

- Finanzierung des Grundstücks, der Erwerbskosten, der Bauarbeiten, der Erschließungsarbeiten, der Gebühren, der Versicherung, der Steuern usw.

Finanzielle Optimierung:

- Off-Balance-Sheet-Finanzierung: Eigenkapital und Verschuldungsfähigkeit des Unternehmens werden verschont,

- Möglichkeit des Kaufs während oder am Ende der Vertragslaufzeit zu einem vorher festgelegten Wert,

- Möglichkeit der Durchführung einer Vermögensarbitrage.

Steuerliche Optimierung:

- Vom steuerpflichtigen Gewinn abzugsfähige Mieten,

- Bilanzierungstechnisch schont Immobilienleasing gegenüber der Eigenfinanzierung des Objekts die Aktivierung der Immobilie, Passivierung der Finanzierung und die Aufblähung der Bilanzsumme sowie das Eigenkapital und die Liquidität.

Ebenfalls: Unterstützung durch Experten, die den Immobilienmarkt in Ihrer Region gut kennen, bei der technischen Auswahl sowie der verschiedenen beteiligten Parteien und Begleitung spezialisierter Anwälte in der Phase der Vertragsgestaltung.

Flexibilität:

Wahl der Laufzeit von 7 bis 15 Jahren (je nach Rückzahlungsfähigkeit und Risiko)

Anwendbarkeit:

Jedes Unternehmen, unabhängig von seiner Größe und seinem Tätigkeitsbereich.

Zweck der Finanzierung ➡ Jede Immobilie, die zur beruflichen Nutzung bestimmt ist:

- Industrielle Räumlichkeiten,

- Lager- und Produktionshallen,

- Gewerbliche Räume, Warenhäuser und Einkaufszentren,

- Büroräume, Hotels,

- Seniorenheime, Kliniken usw.

Ablauf im Rahmen eines Bauvorhabens

Freie Auswahl des Grundstücks sowie der Ausstattung,

Nach Erhalt der Baugenehmigung (nach Ablauf der Frist für mögliche Anfechtungen) erwirbt die Immobilien-Leasinggesellschaft das Grundstück und das Gebäude.

Im Rahmen des Leasingvertrags wird die Übertragung des Projektmanagements unterzeichnet, Sie leiten den Bau unter Ihrer Verantwortung:

- Sie können die am Bau beteiligten Parteien frei wählen (Bauunternehmen, Planungsbüros, Projektleiter, Kontrollstelle usw.). Die Immobilien-Leasinggesellschaft bezahlt die Unternehmen während dieser Bauphase.

- Sie verfolgen den Fortgang der Arbeiten, nehmen das Gebäude ab und führen alle erforderlichen Schritte durch, um die ordnungsgemäße Fertigstellung des Bauwerks zu gewährleisten. Unsere Experten begleiten Sie beim gesamten Projekt.

- Der Leasingvertrag wird bei Abnahme des Gebäudes vermietet. Die Höhe der Pacht wird dann an den Endbetrag der Investition (Gesamtbetrag) angepasst.

- Am Ende des Vertrags üben Sie die Option aus und werden Eigentümer der Immobilie aufgrund des einseitigen Verkaufsversprechens, das in dem CBI-Vertrag vereinbart wurde.

Sie möchten als Bauträger Projekte in Frankreich entwickeln und umsetzen oder als Bauherr für Ihren Geschäftsbetrieb in Frankreich eine Niederlassung, einen Produktionsbetrieb oder Logistikplattform errichten?

Unsere Experten aus der Praxis begleiten Sie bei Ihren Bauvorhaben in Frankreich gerne beratend in allen hierfür relevanten Aspekten im Bereich Finanzierung, Versicherung und Recht. In diesem Webinar informieren wir Sie insbesondere über die Finanzierungsmodalitäten nebst Sicherungsinstrumenten in Frankreich, Besonderheiten der Gewährleistung und Versicherungsdeckungen für Bauherren und bauausführende Unternehmen.

Für ausführlichere Informationen, sehen Sie sich die Aufzeichnung unseres Webinars an.

Unsere Experten begleiten Sie gerne bei Ihrem Projekt: Nehmen Sie Kontakt mit ihnen auf!

Unser Partner

Folgen Sie uns