Webinare

Präsentationsunterlagen:

Unternehmensübernahme in Frankreich

Profi-Tipps zum erfolgreichen Deal

Live-Webinar vom 27. Oktober 2022

CIC Est, EPP Rechtsanwälte Avocats, Transversale Conseil

Praktische Tipps zum Thema M&A in Frankreich

- Wie läuft eine Unternehmensübernahme in Frankreich ab?

- Wie kann ich als deutschsprachiger Unternehmer meine Erfolgschancen erhöhen?

- Grenzüberschreitender Deal: Was soll kulturell und rechtlich beachtet werden?

Wenngleich der Kaufprozess in Frankreich demjenigen in Deutschland, Österreich oder der Schweiz ähnelt, gibt es doch teilweise gravierende Unterschiede.

Wir prüfen gemeinsam, welche Unterschiede dies sind und worauf potentielle Käufer aus Deutschland, Österreich oder der Schweiz besonders achten sollten!

Übersicht eines M&A-Prozesses in Frankreich

1. Targets-Suche und –ansprache

a. Ihre Strategie steht fest – Sie wollen ein französisches Unternehmen übernehmen

b. Suchkriterien – Von der Long List zur Short List

- Aktivität: soll das Unternehmen Mitglied der Kette sein (Lieferant, Kunde, Konkurrent)? Oder aus einer verwandten Branche?

- Finanzielle Eckdaten: Umsatz, Rentabilität, Mitarbeiteranzahl…

- Standort: lieber in der Grenzregion oder darf es auch in Südostfrankreich sein?

-

- Kombination dieser Kriterien à long-list

c. Direkte und diskrete Ansprache

-

- Lieber anonym bleiben, bis zur Unterzeichnung einer Vertraulichkeitsvereinbarung

d. Erste Kontakte, wenn man kein Französisch spricht… wie geht das?

- Erstes Interesse durch den Berater prüfen lassen, um Zeit zu gewinnen

- Ein persönliches Treffen organisieren – Hauptsache: einen guten Eindruck hinterlassen

Dies gilt für gesunde Unternehmen. Wie steht es bei einem Kauf aus der Insolvenz?

Im Fokus: Kauf aus der Insolvenz

- Möglichkeit für einen günstigen Einstieg in den frz. Markt

- Asset Deal, Passiva werden nicht übernommen

Das entsprechende Angebot muss in der gesetzlich und vom Insolvenzverwalter vorgegebenen Form und Frist und mit einem vorgegebenen Inhalt dem Insolvenzverwalter übermittelt wird

2. Kaufumfang – Was genau wird verkauft?

→ Im Fokus: Was ist der Unterschied zwischen Share Deal und Asset Deal

- Share Deal: Erwerb einer Beteiligung (Aktien; Anteile) an einer juristischen Person

- Asset Deal: Erwerb eines „fonds de commerce“ : die Gesamtheit von beweglichen materiellen und immateriellen Gütern, die ein Kaufmann mit seiner gewerblichen Tätigkeit verbindet (Kundenstamm, Warenzeichen, Geschäftseinrichtung, Rechte aus einem gewerblichen Mietvertrag u.ä.), inklusive Arbeitnehmer. Immobilien, liquide Mittel, Forderungen und Verbindlichkeiten gehören nicht dazu, Verträge sind Verhandlungssache. Der Erwerb eines „fonds de commerce“ ist gesetzlich besonders geregelt.

Hinweis: In Frankreich ist es üblich, Immobilien in einer separaten Gesellschaft und somit getrennt vom operativen Geschäft zu halten.

Wichtig: Der Kaufumfang ist Teil der Verhandlung.

3. Bewertung – Was ist der Wert vom Unternehmen?

→ Im Fokus: Wie bewerte ich ein französisches Unternehmen? Was gibt es zu beachten?

Wert von 100 % der Anteile = Unternehmenswert – Finanzverbindlichkeiten + verfügbare Liquiditäten

2 Methoden, um den Unternehmenswert zu bestimmen

- Vermögensbasiert

- Diese Methode basiert auf die Bilanz und auf die GuV-Rechnung

- Unternehmenswert = Goodwill + Vorräte + Forderungen aus LuL – Verbindlichkeiten aus LuL

- Rentabilitätsbasiert

- Diese Methode basiert nur auf der GuV-Rechnung

- Unternehmenswert = n x EBITDA (oder EBIT oder Jahresergebnis)

Die französischen Jahresabschlüsse richtig interpretieren

- Bilanz

- Welche Verbindlichkeiten tauchen nicht in der Bilanz auf? Z.B. Leasing, Rentenabfindungen

- Vorräte und Anlagen: bilanzierter Wert = effektiver Wert?

- Gewinn- und Verlustrechnung

- Miete = marktgerecht?

- Löhne der Geschäftsführung = marktgerecht? Versteckte Kosten?

Die Unternehmensbewertung ist eine Verhandlungsbasis, entspricht aber nicht unbedingt dem Marktpreis!

Allgemeine Vorstellung in Frankreich: Die deutschen Unternehmen sind alle finanzkräftig. Grund für einen Aufpreis im Rahmen der Verhandlungen?

Unsere Empfehlung: Eine Unternehmensbewertung von einem französischen M&A-Berater oder Steuerberater durchführen lassen, um sich auf eine objektive Meinung verlassen zu können.

4. Verhandlungen und Letter of Intent

a. Wie führe ich erfolgreich ein Verhandlungsgespräch mit Franzosen?

- Positives Image der deutschen Unternehmen in Frankreich: Starker und gesunder Mittelstand

- Aber auch schlechte Seiten

- Deutschen seien zu direkt und offensiv – in den Verhandlungen + Due Diligence u.a.

- Sie seien nicht sehr anpassungsfähig… z.B. im Gesamtprozess oder was die Verhandlungssprache anbelangt

- Leitfäden: Kommunikation, Offenheit… und Charme!

Franzosen stehen auf Verführung.

b. Tipps für ein anlockendes Letter of Intent

- Sprache: am besten zweisprachig, deutsch und französisch

- Ein verführendes Projekt: du + ich = wir

- Ein fairer Preis

- Transparenz im Finanzplan: wie soll das Unternehmen aufgekauft werden? Eigenkapital/ Darlehen (französische Kultur der Veröffentlichung der Jahresabschlüsse)

- Konkrete Meilensteine bis zum Closing – Indikative Terminplanung

→ Im Fokus: Was beinhaltet das Letter of Intent (LOI) in Frankreich? Welche rechtliche Wirkung?

Erstes juristisches Dokument: Letter of Intent (LOI) bzw. Term sheet

- Festlegung der Eckdaten des Deals

- Inhalt:

- Verhandlungsexklusivität zugunsten des potentiellen Erwerbers,

- Vertraulichkeitsverpflichtung,

- eventuell ein konkretes beziffertes Kaufangebot unter dem Vorbehalt einer zufriedenstellenden Due Diligence,

- eventuelle sonstige Modalitäten (Abschluss von ancillary agreements, etc.),

- Zeitplan für die Transaktion.

- In der Regel non binding, reine Absichtserklärung (Achtung bei der Redaktion).

5. Due Diligence

Die Due Diligence ist der nächste Schritt nach der Unterzeichnung des Letter of Intent.

a. Due Diligence in Frankreich – Mit welchen Experten?

- Deutsche Rechtsanwälte und Steuerberater – langjährige Partner des deutschen Unternehmens, dürfen natürlich mit dabei sein

- Unternehmensübernahme in Frankreich – Anderes Land, andere Sitten… und Normen vor allem

b. M&A-Tipps für die Due Diligence

Due Diligence ist ein aufdringlicher Prozess…

- Anfragen nicht zu brutal formulieren

- Die eigenen Ängste kommunizieren

- Physische und regelmäßige Treffen organisieren

- Praxistipp zum Aufbau von Vertrauen: regelmäßige Treffen zwischen Verkäufer und Erwerber

- Mehr und mehr in der Form eines elektronischen Datenraums

c. Wesentliche Aspekte der Due Diligence:

- Arbeitsrecht

- Gewerberaummietrecht

- Liefer- oder Kreditverträge: Stichwort Change-of-Control-Klausel

- Verträge mit Kunden: frei übertragbar oder zustimmungspflichtig

- Sonstige relevante Verträge, insbesondere im Hinblick auf deren eventuelle Kündbarkeit

- Intellectual Property

- Praxistipp: eventuell Erwerb durch den Erwerber der Beteiligung bei einem Share Deal und Rücklizenzierung an die Tochter.

- Gesellschaftsrecht

- Steuerrecht

- Stand-alone-Betrachtung: Stichwort Intercompany-Dienstleistungen

6. Finanzierung

- Wie finanziere ich die Akquisition?

- Ablauf der Finanzierung

- Wer finanziert die Akquisition?

→ Im Fokus: Die Betriebsmittelkredite

Einige Besonderheiten in Frankreich:

- Zahlungsmittel

- Zahlungsziele

- Zahlungsmoral

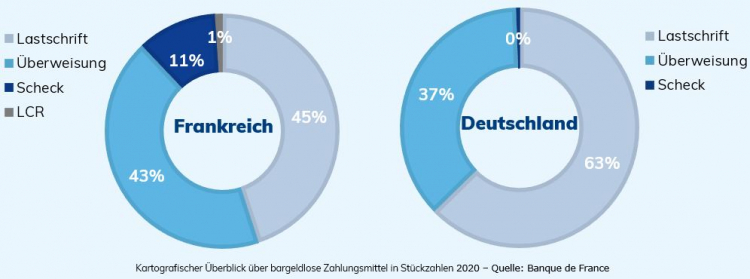

a. Zahlungsverkehr in Frankreich und in Deutschland (ohne Kartenzahlungen)

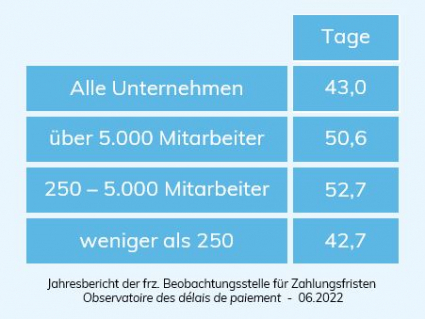

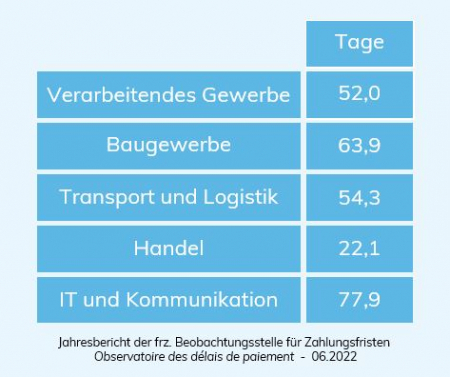

b. Die Zahlungsziele in Frankreich

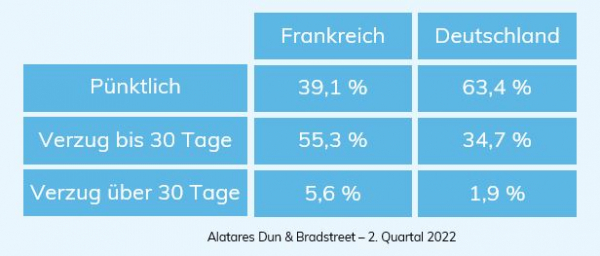

c. Die Zahlungsmoral in Frankreich und in Deutschland

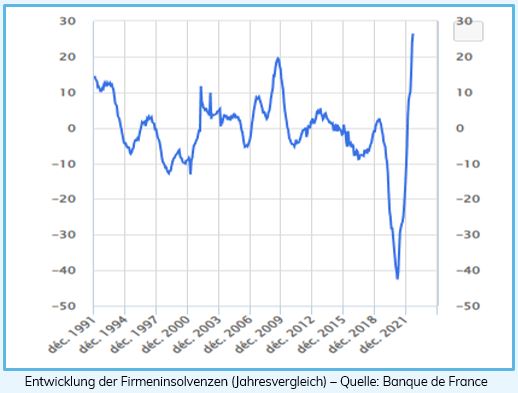

d. Entwicklung der Firmeninsolvenzen

→ Insider Tipps:

-

- Bereitstellung von ausreichenden Betriebsmitteln gewährleisten (wenn möglich auch in Frankreich).

- Sich die Frage stellen: Mit welcher Bank werde ich in Frankreich zusammenarbeiten?

- Schnelles Einbinden der Bankkonten in das System der Muttergesellschaft, um so die Liquidität vom gekauften Unternehmen im Blick zu haben.

7. Pflichten gegenüber Arbeitnehmern und juristische Dokumentation

Das Letter of Intent wurde akzeptiert, die Finanzierungsanfrage wurde gemacht, die Due Diligence wurden durchgeführt: Jetzt dürfen die Rechtsanwälte die Dokumentation verfassen.

a. Pflichten gegenüber den Arbeitnehmern der Zielgesellschaft vor Abschluss des Kaufs:

- Individuelle Information eines jeden Arbeitsnehmers über den geplanten Verkauf, um ihm/ihr die Gelegenheit zu geben, selbst ein Kaufangebot abzugeben

- Information/Konsultation des Comité Social et Economique (CSE, in etwa vergleichbar mit einem Betriebsrat)

- Einzuplanender Zeitaufwand: maximal 2 Monate

b. Allgemeine Praxistipps zu den Verhandlungen:

- Verhandlungssprache Deutsch UND Französisch; Verträge in Deutsch UND Französisch

- Präsenz der betreffenden Unternehmer bei den Verhandlungen ist von Vorteil, bis die wesentlichen wirtschaftlichen und inhaltlichen Punkte abgestimmt sind. Rechtliche Details der Redaktion sollten zwischen den Anwälten abgestimmt werden.

- Rolle eines M&A-Beraters: Sicherstellen, dass die Kaufdokumente den Verhandlungen entsprechen, besonders in einem deutsch-französischen Kontext.

c. Inhalt des Kaufvertrags:

- Abhängig vom Kaufgegenstand (Share Deal oder Asset Deal)

- Hauptaugenmerk liegt in der Regel, insbesondere beim Share Deal, auf den Garantieklauseln:

- Umfang: abhängig von den konkreten Umständen und den Ergebnissen der Due Diligence

- Dauer: in der Regel zw. 24 und 48 Monate, für die Bereiche Steuern und Soziales: gesetzliche Verjährungsfrist (3 Jahre + das laufende Jahr)

- Deckelung des Schadensersatzes: frei verhandelbar; eventuell Vereinbarung eines Freibetrags

- Sicherung der Garantieverpflichtung (Einbehalt eines Teils des Kaufpreises durch einen Sequester; Garantie durch einen Dritten (Bank)

- Eventuelle aufschiebende Bedingungen: Bereinigung von Zustimmungspflichten und Vorkaufsrechten; Finanzierung

d. Form: keine notarielle Beurkundung

8. Closing

a. Der Closing ist der Tag des endgültigen Vollzugs des Erwerbs

Hinweis: Wird der Kaufvertrag unter aufschiebenden Bedingungen abgeschlossen, wird zwischen dem Signing (= Unterzeichnung des Kaufvertrags), und dem Closing (= Erfüllung der aufschiebenden Bedingungen/ Zahlung des Kaufpreises/Übergang des Eigentums) unterschieden.

Am Tag des Closings werden dann vertraglich die Erfüllung der aufschiebenden Bedingungen festgehalten („acte réitératif“) und der Kaufpreis gezahlt.

b. Konkrete Abwicklung des Closings:

- Prä-Closing

- Die finalen zu unterzeichnenden Unterlagen werden fixiert/ausgedruckt und von den Anwälten beider Parteien gemeinsam abschließend geprüft.

- Unterzeichnung

- Physisches Treffen bei einem Anwalt (Käufer- oder Verkäuferseite) : Dieser druckt alles aus und bereitet die Mappe zur Unterzeichnung für beide Parteien vor.

- Hinweis: Nach frz. Recht muss jede Seite eines Vertrags, inklusive Anlagen, von allen Parteien paraphiert werden, was eventuell viel Zeit in Anspruch nehmen kann. Technische Lösungen zur Vereinfachung sind möglich (ASSEMBLACT)

- Elektronische Signatur (DocuSign)

- Physisches Treffen bei einem Anwalt (Käufer- oder Verkäuferseite) : Dieser druckt alles aus und bereitet die Mappe zur Unterzeichnung für beide Parteien vor.

- Zahlung des Kaufpreises

- Üblich sind Bankscheck (chèque de banque: ein auf eine frz. Bank gezogener Scheck) oder Überweisung.

- Besonderheit beim Asset Deal (Verkauf eines fonds de commerce)

- Ein Sequester nimmt die Zahlung entgegen (z.B. der Anwalt des Käufers); Auskehrung erfolgt nach Ablauf der Widerspruchsfrist der Gläubiger des Zielunternehmens.

9. … und danach?

a. Formalitäten post-Closing:

- Registrierung beim Finanzamt, Zahlung der Registrierungssteuer

- Veröffentlichung des Asset Deals; Abwicklung Gläubigerwidersprüche

- Aktienabtretung: Eintragung der Abtretung in den firmengeführten Registern

- Abtretung der Anteile einer SARL: Aktualisierung des Gesellschaftsvertrags, Veröffentlichung im Handelsregister

b. Übergangsphase:

- Im Regelfall wird der Käufer vom Verkäufer für ein paar Monate begleitet: Arbeitsvertrag oder Dienstleistungsvertrag

- Eventuell sollen deutsch-französische Führungskräfte eingestellt werden.

- 2 wichtige Punkte:

- Sehr viel Wert auf die Kommunikation legen, um eine Vertrauensbeziehung mit den Mitarbeitern aufzubauen

- Nicht zu schnell alles ändern!

Haben Sie Fragen? Unsere Experte stehen Ihnen zur Verfügung, um von Ihren frankreichbezogenen Projekte zu sprechen!

Für ausführlichere Informationen, sehen Sie sich die Aufzeichnung unseres Webinars an.

Unsere Experten begleiten Sie gerne bei Ihrem Projekt: Nehmen Sie Kontakt mit ihnen auf!

Unser Partner

Folgen Sie uns