Präsentationsunterlagen:

Fachkräftemangel und Mitarbeiterbindung

in Frankreich: Vorteile der neuen Gesetzgebung zur Mitarbeiterbeteiligung in Unternehmen

Live-Webinar vom 7. Dezember 2023

CIC Est DACH Firmenkunden & EPP Rechtsanwälte Avocats

Einleitung

Herausforderungen für Unternehmen:

- Personal finden

- Mitarbeiterbindung (Gen Z)

- Aufstiegsmöglichkeiten von Führungskräften

→ finanzielle Bindung (Gehalt + Prämien): erhöht Fixkosten des Unternehmens

I. Bestehende Regelungen

Aktuelle Regelungen für vermögenswirksame Leistungen (VL): Gewinnbeteiligung, Bonuszahlung, Arbeitgeberzuschuss

Gewinnbeteiligung (participation)

Prinzip:

- Auszahlung eines Teils des Gewinns

- Umsetzung freiwillig

- Alle Mitarbeiter begünstigt

- Sonderfall: leitende Angestellte (cadre)

Verteilung:

- für alle Mitarbeiter gleich

- Prozentual zum Gehalt jedes Mitarbeiters (eine Unter- und/oder Obergrenze können definiert werden).

- Prozentual zur Arbeitszeit während des Geschäftsjahres

- Eine Kombination aus diesen drei Modalitäten

Auszahlung:

- Sofort

- Einzahlung in Unternehmens- und/oder Rentensparplan

- Kombilösung

| Vorteile für Arbeitnehmer | Vorteile für das Unternehmen |

| sozialabgabenfrei (außer CSG/CRDS) | sozialabgabenfrei (Arbeitgeberanteil) |

| einkommenssteuerbefreit, bei Investition in VL oder Rentensparplan | pauschalabgabepflichtig:

§in Höhe von 20% (ggf. Befreiung für Unternehmen mit <50 Mitarbeitern). §Ermäßigung auf 16% für Zahlungen auf Rentensparpläne mit standardmäßig gesteuertem Management und mindestens 10% für Aktien von KMU. |

| Kapitalerträge und -Gewinne sind (CSG/CRDS ausgenommen) steuerfrei | Abzugsfähig von Berechnungsgrundlage der Körperschaftsteuer |

Bonuszahlung (intéressement)

Prinzip:

- Leichte & freiwillige Umsetzung

- Ab einem Mitarbeiter

- Kollektive Prämie bei Zielerreichung

- Vorteilhafter sozialversicherungsrechtlicher und steuerlicher Rahmen

- Ersetzt keine bestehende Vergütung

Berechnungsformel:

- Betrifft alle Arbeitnehmer, messbar

- Anhand verschiedener Kriterien (Ertrag, Produktivität, Qualität)

- Bonus als definierter Betrag (€) oder % eines Indikators (mit evtl. Minimum& Maximum)

Verteilung:

- Für alle Mitarbeiter gleich

- Prozentual zum Gehalt jedes Mitarbeiters (eine Unter- und/oder Obergrenze können definiert werden).

- Prozentual zur Arbeitszeit während des Geschäftsjahres

-> Eine Kombination aus diesen drei Modalitäten

- Proportional zum Gehalt

- Proportional zur Anwesenheitsdauer während des Geschäftsjahres

- Einheitlich (Paket/Anzahl der Mitarbeiter)

-> Eine Kombination aus diesen Kriterien

| Vorteile für Arbeitnehmer | Vorteile für das Unternehmen |

| sozialabgabenfrei (außer CSG/CRDS) | sozialabgabenfrei (Arbeitgeberanteil) |

| einkommenssteuerbefreit, bei Anlage (Unternehmensspar- und/oder Rentensparplan) | pauschalabgabepflichtig |

| Kapitalerträge und -gewinne sind (CSG/CRDS ausgenommen) steuerfrei | Abzugsfähig von Berechnungsgrundlage der Körperschaftsteuer |

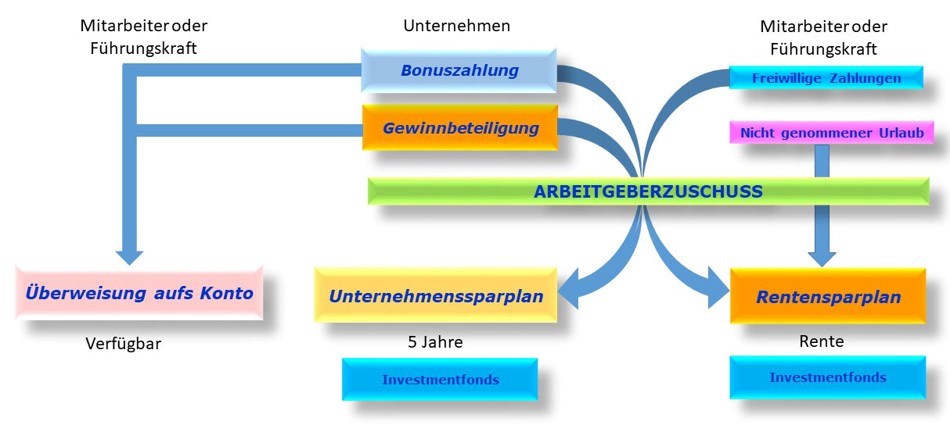

Arbeitgeberzuschuss (abondement)

Prinzip:

- Individuelle freiwillige Ansparzahlungen der Mitarbeiter

- Arbeitgeberzuschüsse bis zu 300% des Beitrags des Sparers

- Jährliche Anpassung des Arbeitgeberzuschusses

| Vorteile für Arbeitnehmer | Vorteile für das Unternehmen |

| Einfache, selbstbestimmte Umsetzung | Arbeitgeberzuschuss jährlich anpassbar |

| Arbeitgeberzuschuss bis zu 300% des investierten Betrags | sozialabgabenfrei (Arbeitgeberanteil) |

| sozialabgabenfrei (außer CSG/CRDS) | pauschalabgabepflichtig |

| einkommenssteuerbefreit, bei Anlage (Unternehmensspar- und/oder Rentensparplan) | Abzugsfähig von Berechnungsgrundlage der Körperschaftsteuer |

| Kapitalerträge und -gewinne sind (CSG/CRDS ausgenommen) steuerfrei |

Anlageoptionen: Unternehmenssparplan (PEE) und Rentensparplan (PERECO)

Unternehmenssparplan (Plan d’Epargne Entreprise/PEE)

Prinzip:

- Flexibles Sparprogramm über 5 Jahre

- Günstiger steuerlicher Rahmen

- Ab 1 Mitarbeiter

- Obligatorisch, wenn Abschluss einer Gewinnbeteiligungsvereinbarung gesetzlich vorgeschrieben

Umsetzung:

- Mit Betriebsrat (CSE) und/oder Gewerkschaftsdelegierte (DS): Vereinbarung aushandeln -> einseitiger Beschluss des Arbeitgebers möglich

- Ohne CSE/DS: einseitiger Beschluss des Arbeitgebers

Begünstigte:

- Alle Arbeitnehmer

- Mögliche Voraussetzung: Betriebszugehörigkeit von 3 Jahren

- Teilnahme der Arbeitnehmer freiwillig

- Bei unter 250 Arbeitnehmern: Sparplan auch für Geschäftsführer und leitende Angestellte

Einzahlung:

- Beiträge aus Gewinnbeteiligung, Bonuszahlungen, individuelle freiwillige Zahlungen

→ max. 25 % des Jahresbruttogehalts

- Arbeitgeberzuschüsse (jährliche Prüfung) → max. 300 % des Sparbeitrags, max. 8% der Beitragsbemessungsgrenze PASS (≈ 3,519,36 € in 2023)

Verfügbarkeit der Spareinlagen:

- Für 5 Jahre gesperrt

- Vorzeitiger Zugriff ohne steuerliche Einbußen, bei:

- Hochzeit, Eintragung einer eheähnlichen Gemeinschaft;

- Geburt des dritten Kindes;

- Scheidung;

- Beendigung des Arbeitsvertrags;

- Überschuldung;

- Behinderung

- Tod

- Erwerb des Hauptwohnsitzes

- Unternehmensgründung

- Naturkatastrophe

Anlage der eingezahlten Beträge:

- In Unternehmensfonds (FCPEs) unterschiedlicher Ausrichtungen

- Aufteilung der Beiträge frei wählbar

- Unterschiedliche Arten der Geldanlage (verschiedene Risikostufen)

Sozialversicherung & Steuern:

| Vorteile für Arbeitnehmer | Vorteile für das Unternehmen |

| sozialabgabenfrei (außer CSG/CRDS) | sozialabgabenfrei (Arbeitgeberanteil) |

| Einkommenssteuerbefreit für in Sparplan eingezahlte Beträge | Pauschalabgabepflichtig (20% Sozialabgabenpauschale für Unternehmen mit bis zu 49 Beschäftigten) |

| Kapitalerträge und -gewinne sind (CSG/CRDS ausgenommen) steuerfrei | Abzugsfähig von Berechnungsgrundlage der Körperschaftsteuer |

Rentensparplan (Plan d’Epargne Retraite d’Entreprise Collectif)

- Ziel: Altersvorsorge für Arbeitnehmer und Unternehmensleiter

- Prinzip wie für PEE, aber Sparguthaben für den Ruhestand bestimmt

→ Verfügbarkeit erst ab Rentenantritt bzw. Renteneintrittsalter

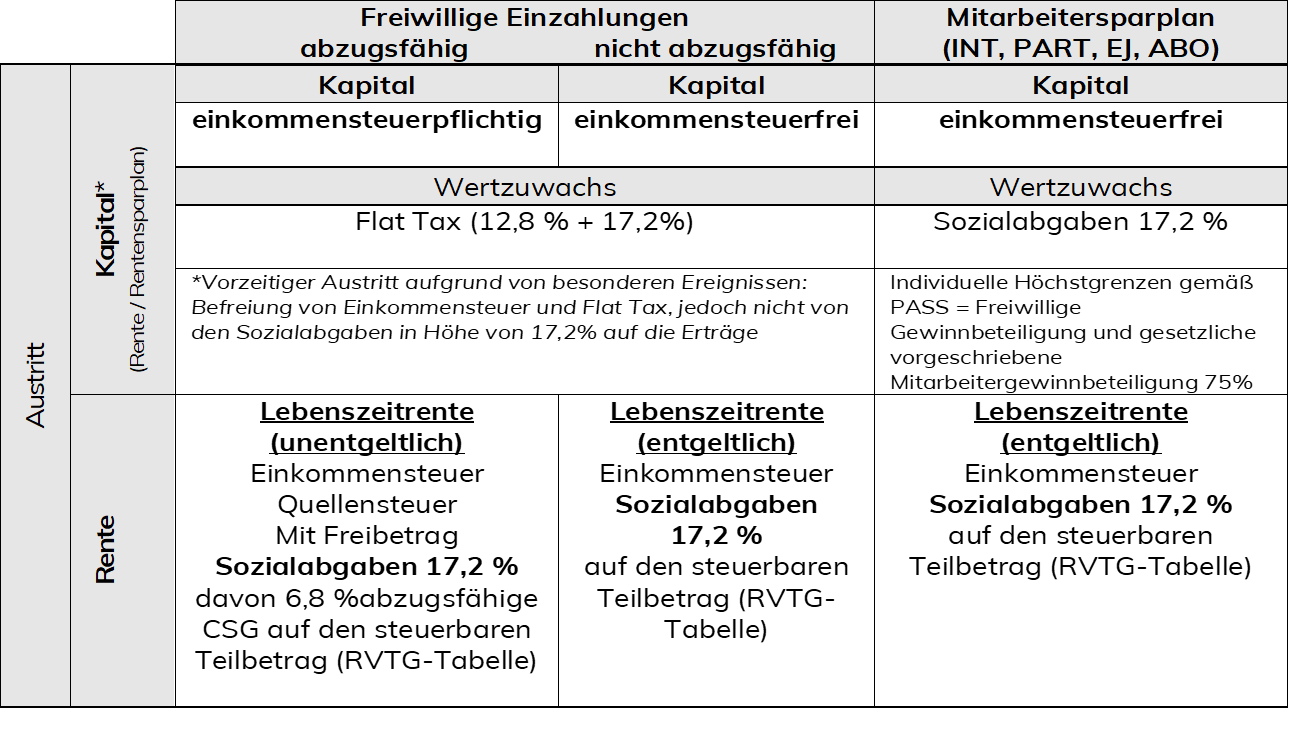

| Freiwillige Einzahlungen | Mitarbeiter-sparplan | |

| Erwerb einer Immobilie als Hauptwohnsitz | Ja | Ja |

| Besondere Ereignisse

•Invalidität des Inhabers, seines Ehepartners/Lebenspartners einer eingetragenen Lebenspartnerschaft oder seiner Kinder •Tod des Ehepartners/Lebenspartners (eingetragene Partnerschaft) •Ablauf des Anspruchs auf Arbeitslosengeld/ Beendigung des sozialen Mandats seit mindestens zwei Jahren •Überschuldung •Aufgabe einer selbstständigen Erwerbstätigkeit infolge der Eröffnung eines Insolvenz-/Vergleichsverfahrens |

Ja | Ja |

II. Neue Regelungen – frz. Gesetz zur Arbeitnehmerbeteiligung (PDV)

Zentrale Aspekte

Idee: Arbeitnehmerbeteiligung als ideales Instrument zur Wertverteilung in Unternehmen

- Frankreich: zu 95 % KMU, davon über 80 % weniger als 10 Beschäftigte und 14 % mit 10 bis 49 Beschäftigten (Zielgruppe der Reform)

- 2020 weniger als 20 % der Beschäftigten aus KMU profitierten von einer Gewinnausschüttung

- mehr als 88 % der Beschäftigten in Großunternehmen erhielten Prämie

- November 2023 neues Gesetz soll Unternehmen Anreize zur Einführung von Arbeitnehmer-Sparplänen schaffen

- Ab dem 1. Januar 2025 werden Unternehmen mit 11 bis 49 Beschäftigten verpflichtet sein, mindestens ein System zur Arbeitnehmerbeteiligung einzuführen:

- gesetzlich vorgeschriebene Gewinnbeteiligung (participation),

- freiwillige Gewinnbeteiligung durch Bonuszahlung (intéressement),

- Arbeitnehmerbeteiligungsprämie (prime de partage de la valeur, PPV),

- Arbeitgeberzuschuss zu einem Unternehmenssparplan (PEE), unternehmensübergreifenden Sparplan (PEI), zu einem Rentensparplan (PER).

Ziele:

- Verallgemeinerung der Arbeitnehmerbeteiligung in kleinen Unternehmen (11 bis 49 Beschäftigte),

- Förderung der Arbeitnehmerbeteiligung in Unternehmen mit unter 50 Beschäftigten,

- Arbeitnehmersparpläne als ethisches Investment.

→ Förderung der Mitarbeiterbindung

Gesetz 2023-1107 vom 29. November 2023

Inkrafttreten: 1. Dezember 2023

Kerngedanke:

Für Unternehmen mit bis zu 50 Beschäftigten: Arbeitnehmerbeteiligung am Unternehmenswert zu entwickeln, Mitarbeiterbindung und Kaufkraft der Arbeitnehmer stärken.

Reform der Prämie der Arbeitnehmerbeteiligung am Unternehmenswert

| Neue Regelung | Zusammenfassung | Anmerkungen |

|

Möglichkeit, 2 PPV zu vergeben |

Pro Kalenderjahr:

·zwei PPV, versch. Höhe und Begünstigten, nach ggf. unterschiedlichen Zuteilungs- und Modulationskriterien (z. B. Vergütung, Einstufung, Beschäftigungsdauer im Jahr, Arbeitszeit, Betriebszugehörigkeit) ·in Raten (wie vorher) |

Inkrafttreten: 1. Dezember 2023

Vorher: Nur eine Prämie/Jahr PPV durch einseitigen Beschluss des Arbeitgebers oder durch Betriebsvereinbarung (nach Unterrichtung des CSE (falls vorhanden) Prämie darf keinen Lohnbestandteil ersetzen

|

| Anlage der PPV in Arbeitnehmersparplan oder Rentenplan | Möglichkeit der Anlage in Betriebssparplan (PEE, EPI, PERCO) oder einem Betriebsrentensparplan (PERECO oder PERO).

Mögliche Zuzahlung durch den Arbeitgeber. |

Inkrafttreten: Veröffentlichung des Dekrets zur Frist steht noch aus |

| Begünstigte | Inhaber eines Arbeitsvertrags oder Berufsausbildungsvertrags, d.h. Arbeitnehmer, Zeitarbeitskräfte, Auszubildende (nicht Praktikanten) und Gesellschaftsmandatsträger mit Arbeitsvertrag. |

Steuer- und sozialversicherungsrechtlicher Rahmen ab dem 1. Januar 2024

Globale Obergrenze für die Befreiung

3.000 € (allgemeiner Fall unverändert)

6.000 € für Arbeitgeber, die zum Zeitpunkt der Auszahlung der Prämie oder für dasselbe Geschäftsjahr wie die Auszahlung der Prämie bereits abschließen:

- Ab 50 Arbeitnehmern: Bonus-Vereinbarung (Intéressement)

- bei unter 50 Arbeitnehmer: Bonus-Vereinbarung oder freiwillige Gewinnbeteiligungsvereinbarung (Participation)

| Befreite Beiträge | Unternehmen mit weniger als 50 Arbeitnehmern zwischen dem 01.01.2024 und dem 31.12.2026 | Unternehmen mit mehr als 50 Arbeitnehmern am 01.01.2024 | |

| Vergütung < 3 frz. Mindestlohn jährlich | Vergütung ≥ 3 frz. Mindestlohn jährlich | Alle Arbeitnehmer | |

| Sozialabgaben (Arbeitnehmer- und Arbeitgeberanteil) (1) | Befreit | Befreit | Befreit |

| Ausbildungsbeitrag und -steuer (1) | Befreit | Befreit | Befreit |

| Baubeteiligung (1) | Befreit | Befreit | Befreit |

| Sozialabgaben CSG/ CRDS(1) | Befreit | Geschuldet | Geschuldet |

| Sozialabgabenpauschale | Befreit | Befreit | Befreit, außer Unternehmen ab 250 Arbeitnehmern |

| Einkommensteuer | Befreit(1) | Geschuldet, außer bei Verwendung für einen Betriebs- oder Rentensparplan | Geschuldet, außer bei Verwendung für Betriebs- oder Rentensparplan |

(1) Grenzwert: globale Obergrenze

(2) Gilt auch für Vereine, Stiftungen, die steuerbegünstigte Spenden erhalten können, und für ESAT (Prämienzahlungen an Arbeitnehmer mit Behinderung).

Schaffung neuer Regelungen zur „Wertteilung“

Einführung einer Arbeitnehmerbeteiligung in kleinen Unternehmen (Art. 5)

Welche Verpflichtungen?

Einführung einer Arbeitnehmerbeteiligung:

- gesetzlich vorgeschriebene Gewinnbeteiligung (participation)

- freiwillige Bonuszahlung (intéressement)

- oder Arbeitgeberzuschuss in Sparplan (PEE, PEI oder Rentensparpläne PERCO, usw.)

- oder eine Prämie zur Arbeitnehmerbeteiligung am Unternehmenswert (sog. PPV)

Welche Unternehmen?

- Unternehmen mit 11 bis 49 Arbeitnehmern ohne Pflicht zur Gewinnbeteiligung

- Mind. 1% des steuerlichen Nettogewinns des Umsatzes in 3 aufeinanderfolgenden Geschäftsjahren

Wann?

Inkrafttreten zum 1. Januar 2025

- Bedingungen werden anhand der Geschäftsjahre 2022, 2023, und 2024 beurteilt

- Einführung versuchsweise für 5 Jahre ab Verkündung des Gesetzes (29. November 2023)

Unternehmen mit >50 Arbeitnehmern mit mind. 1 Gewerkschaftsdelegierten (Art. 8)

Welche Verpflichtungen?

Bei Aushandlung einer Gewinnbeteiligung (participation) oder freiwilligen Bonuszahlung (intéressement):

Neue Verpflichtung:

- Definieren, was eine außergewöhnliche Erhöhung ihres steuerlichen Nettogewinns darstellt und

- Wie dies mit den Arbeitnehmern geteilt wird

Bedingungen der Wertteilung?

Die Berücksichtigung von Gewinnen mit außergewöhnlichem Charakter:

- durch Zahlung einer zusätzlichen Gewinnbeteiligung oder Bonuszahlung für das Geschäftsjahr

- Oder neue Verhandlungen, um Bonuszahlung einzuführen

- Oder Zahlung eines Arbeitgeberzuschusses zu einem Arbeitnehmersparplan (PEE, PEI, Perco ou Pereco)

- Auszahlung einer PPV

Wann?

Inkrafttreten: 1. Dezember 2023

Achtung: Unternehmen, die bereits Vereinbarung über Gewinnbeteiligung/Bonuszahlungen anwenden, müssen bis 30. Juni 2024 Verhandlung zur Definition einer außergewöhnlichen Erhöhung ihres steuerlichen Nettogewinns und die Aufteilung dessen führen.

Plan zur Arbeitnehmerbeteiligung am Unternehmenswert (PPVE, Art. 10)

fakultative Regelung: Auszahlung einer Prämie bei Anstieg des Unternehmenswerts innerhalb von 3 Jahren → Beteiligung zur Bindung von Arbeitnehmern

Für welche Unternehmen?

Alle Unternehmen, die in den Anwendungsbereich der Bonuszahlung („intéressement“) (Art. L.3311-1 frz. Arbeitsgesetzbuch) fallen, ohne Vorgabe einer Beschäftigtenzahl

Begünstigte

- alle Arbeitnehmer mit Betriebszugehörigkeit von mindestens einem Jahr

- Keine Prämie: bei Austritt oder unzureichender Betriebszugehörigkeit innerhalb des 3-Jahres-Plans

Inkrafttreten: Warten auf Veröffentlichung des Dekrets

- Per Vereinbarung

- Ein einziger Plan über denselben Zeitraum von 3 Jahren

Prämie max. 75 % des PASS (Beitragsbemessungshöchstgrenze der frz. Sozialversicherung)

Günstiges Sozial- und Steuersystem für Prämien aus dem PPV

| Steuerliche Regelung | Sozialversicherungsrechtliche Regelung |

| ·Steuerbefreiung bei Anlage in Sparplan bis zu 5% der 75% des PASS (≈ seit 01.01.2024: 46 368 €) pro Jahr/ Person

·Bei sofortiger Auszahlung = Einkommenssteuerpflicht

|

·Für 2026 bis 2028, Befreiung von allen Sozialabgaben

· Ausgenommen: Beitrag von 20 % an die Nationale Kasse für Altersversicherungen (CNAV; Art. L137-13 frz. Sozialversicherungsbuch) |

Weniger günstige freiwillige Beteiligung in kleinen Unternehmen (Art. 4)

- KMU mit unter 50 Arbeitnehmern können freiwillige Arbeitnehmerbeteiligung einführen: weniger günstig als die gesetzliche Formel (Artikel L. 3324-2 des frz. Arbeitsgesetzbuchs)

- versuchsweise für 5 Jahre ab Verkündung des Gesetzes (d.h. ab dem 1. Dezember 2023)

- Idee: Arbeitnehmer an der finanziellen Entwicklung des Unternehmens zu beteiligen, und so Mitarbeiterbindung zu stärken

Für ausführlichere Informationen, sehen Sie sich die Aufzeichnung unseres Webinars an.

Unsere Experten beraten Sie gerne: Nehmen Sie Kontakt mit ihnen auf!