Präsentationsunterlagen:

Gesellschaftsgründung in Frankreich:

Rechtliche Aspekte, Buchhaltungspflichten

und finanzielle Starthilfen

Live-Webinar vom 20. Februar 2024

Cabinet Baeumlin, Caisse d’Epargne Grand Est Europe & EPP Rechtsanwälte Avocats

Gliederung:

a) Betriebsstätte oder Tochtergesellschaft

II. Buchhaltung & Steuerrecht in Frankreich

a) Buchführungspflichten für Unternehmen

b) Die wichtigsten Steuerpflichten & Steuern

c) Der steuerliche und soziale Status des Geschäftsführers

III. Bankbegleitung bei der Unternehmensgründung in Frankreich

I. Rechtliche Aspekte

a) Betriebsstätte oder Tochtergesellschaft

⇒ Tochtergesellschaft:

- Effektivere Präsenz auf dem Markt

- Trennung zwischen der Muttergesellschaft und der Tochtergesellschaft für den Abschluss von Verträgen, insbesondere Arbeitsverträge

- Vermeidung der Doppelbesteuerung

- Einfachere buchhalterische Zuordnung von Kosten und Einkünften; keine wesentlichen Mehrkosten

- Steuergünstiges Entlohnungsmodell für im Ausland ansässige Geschäftsführer

b) Rechtsform

- Auf dem französischen Markt sind meist Kapitalgesellschaften tätig

- SAS (Société par actions simplifiées = vereinfachte Aktiengesellschaft französischen Rechts):

- große Gestaltungsfreiheit, einfache Verwaltung der Organe

- Vorteil Hierarchie: Président und Directeur Général

- SARL (Société à responsabilité limitée = Gesellschaft mit beschränkter Haftung französischen Rechts):

- Traditionelle, gesetzlich geregelte Rechtsform; weniger Gestaltungsfreiheit für Verwaltung, Organe und Übertragung von Anteilen

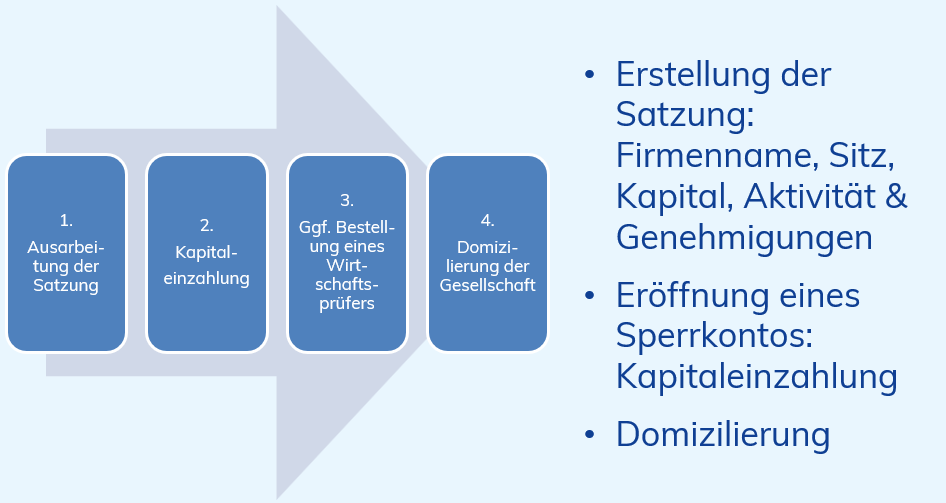

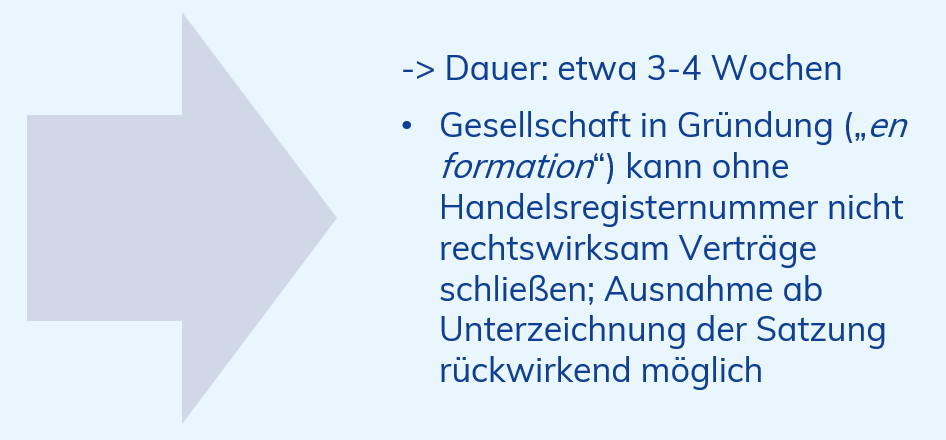

c) Etappen der Gründung

d) Nach der Gründung

- Feststellung des Jahresabschlusses zum Ende eines jeden Geschäftsjahres

- Hinterlegung beim Handelsgericht

II. Buchhaltung & Steuerrecht in Frankreich

a) Buchführungspflichten für Unternehmen

- Führung einer Buchhaltung

- Verpflichtungen variieren je nach Höhe des Umsatzes

- Ernennung eines Wirtschaftsprüfers

b) Die wichtigsten Steuerpflichten & Steuern

- Körperschaftssteuer

- Lehrlings- und Ausbildungssteuer

- Gewerbesteuer

- TVA (Mehrwertsteuer)

- Steuer auf Firmenfahrzeuge

c) Der steuerliche und soziale Status des Geschäftsführers

- Der Status als Arbeitnehmer

- Der Status als Selbständiger

- Die Besteuerung von Dividenden

III. Bankbegleitung bei der Unternehmensgründung in Frankreich

a) Kontaktaufnahme

- Eröffnung eines Unternehmenskontos unterliegt gesetzlichen Anforderungen

- Bank verlangt von Firmenkunden verschiedene Unterlagen, um Kenntnis vom Gesprächspartner belegen zu können

→ KYC: Know Your Customer

- Information zur Identität des Geschäftsführers, zum Tätigkeitsbereich und zur Befolgung der steuerlichen und rechtlichen Auflagen

- Ziel: Bekämpfung von Geldwäsche und Terrorismusfinanzierung

| Gründung Ex Nihilo | Gründung Tochtergesellschaft |

| -Satzungsentwurf

-Angabe zum wirtschaftlichen Eigentümer -Wirtschaftlicher Eigentümer und zeichnungsberechtigte Personen: Kopie des Ausweises + Adressnachweis -Formular: politisch exponierte Personen (Kunde muss eventuelle politische Verbindungen nachweisen) -Businessplan zum Umfang der Aktivität -Steuerliche Selbstbescheinigung |

+ Aktueller Handelsregisterauszug

+ Letzter Jahresabschluss, Betriebswirtschaftliche Auswertung (BWA) + ggf. Organigramm |

b) Finanzierungsantrag

- Mögliche Förderung von Investitionsprojekten durch EU, französischen Staat oder die Region (Energieeinsparungen, Forschung/Entwicklung)

- Mögliche Bürgschaft durch Organisationen (BPI, Region)

→ Lassen Sie sich vorab gut beraten.

- Vorlage eines Businessplans und eines Finanzierungsplans bei Ihrer Bank

- Ihr Gesprächspartner muss Ihr Vorhaben und Ihre Hochrechnungen nachvollziehen können

- Die Prognose zur Erreichung Ihrer Ziele sollte realistisch und umsetzbar sein

- Finanzierungsplan muss Bedarf an Betriebskapital zu Beginn der Geschäftstätigkeit aufzeigen

- Die Bank benötigt individuelle Sicherheiten, um die Finanzierung zu gewähren

c) Finanzierungsarten

Kurzfristige Kredite zur Finanzierung des Geschäftszyklus (Liquiditätslücken zwischen Geldeingängen und –ausgängen):

Liquiditätslinie auf laufendem Konto:

- Bank fordert Sichtbarkeit zur Gewährung des Kredits; wird selten bei Beginn der Geschäftstätigkeit gewährt

- Kredit muss einem Liquiditätsbedarf aus dem Geschäftszyklus entsprechen, darf keine mangelnde Rentabilität verbergen

Diskontierung von Handelswechseln:

- Weniger genutzt, aber existiert weiterhin

- Möglichkeit, vor der Fälligkeit über das Geld zu verfügen

- Analyse der Qualität der Wechseln

- Wird die Forderung zum Fälligkeitstag nicht beglichen, wendet sich die Bank an den Gläubiger

Abtretung von Handelsforderungen (Cession Dailly und Factoring):

- Möglichkeit, Rechnungen an ein Kreditinstitut abzutreten, das Ihnen die Mittel vorzeitig zur Verfügung stellt

- Ggf. kann ein spezialisiertes Kreditinstitut Ihnen auch die Zahlung garantieren (Factor)

Mittel- und Langfristige Kredite zur Finanzierung von Investitionen:

- Leasing (Fahrzeuge, Material, Immobilien):

- Sie sind für eine bestimmte Zeit Mieter Ihrer Investition und haben am Ende die Möglichkeit, Eigentümer zu werden

→ steuerliche Vorteile für Sie, solide Sicherheiten für die Bank

- Klassischer Bankkredit:

- Laufzeit je nach Objekt (z.B. 5 Jahre für Fahrzeuge oder kleineres Material, 7 Jahre für Kauf von Geschäfts- oder Firmenanteilen, 15 Jahre für gewerbliche Immobilien)

- Kredite zu festem oder variablen Zinssatz

→ bei variablem Zinssatz: Kredite in der Regel an den Euribor gebunden

Euribor: Durchschnitt der Zinssätze, zu denen sich Bankinstitute der Eurozone Geld leihen

- Jeder Fall ist individuell: Tilgung des Darlehens wird entsprechend angepasst;

- Beispiel Gebäude: Tilgung kann während der Bauzeit aufgeschoben werden;

- Möglichkeit von Stundungen oder komplexeren Tilgungsmodalitäten

Für ausführlichere Informationen, sehen Sie sich die Aufzeichnung unseres Webinars an.

Unsere Experten beraten Sie gerne: Nehmen Sie Kontakt mit ihnen auf!