Steuerliche und sozialversicherungsrechtliche Behandlung von Trinkgeldern in Frankreich

November 2024, Cabinet Baeumlin

Die Pandemie und die Möglichkeit, kontaktlos per Kreditkarte oder Smartphone zu bezahlen, haben in den letzten Jahren den Rückgang der Trinkgelder verstärkt.

Um die Attraktivität von Dienstleistungsberufen (einschließlich im Hotel- und Gaststättengewerbe) zu fördern, hat die französische Regierung seit dem 1. Januar 2022 eine Steuerbefreiung für „digitalisierte Trinkgelder“ (die vom Arbeitgeber eingezogen werden) eingeführt.

Ziel dieser Maßnahme ist es, den Beschäftigten in diesen Berufen ein zusätzliches Einkommen zu verschaffen und den Schwierigkeiten der Arbeitgeber im französischen Dienstleistungssektor bei der Personalrekrutierung entgegenwirken.

Was ist Trinkgeld?

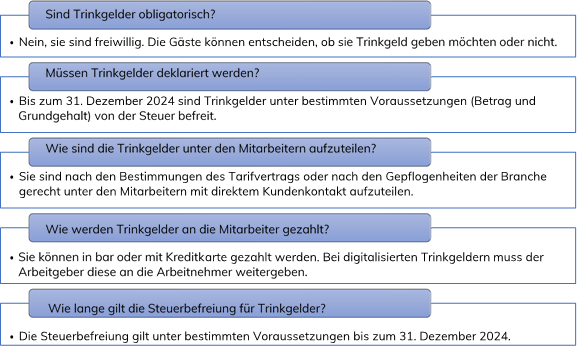

Trinkgeld ist ein Geldbetrag, der freiwillig und zusätzlich zur Grundbezahlung für eine erbrachte Dienstleistung gezahlt wird. Trinkgeld wird häufig an Servicepersonal in Branchen wie Gastronomie, Hotellerie, Transport und anderen Dienstleistungen mit direktem Kundenkontakt gegeben.

Es gibt zwei gängige Trinkgeldpraktiken:

- Trinkgeld „in bar“, das direkt vom Kunden an einen Mitarbeiter gezahlt wird,

- „digitalisiertes“ Trinkgeld, das insbesondere per Kreditkarte gezahlt wird und somit vom Arbeitgeber eingezogen wird und an seine Mitarbeiter weitergegeben werden muss.

Pflichten des Arbeitgebers

Ob Trinkgelder in bar oder per Karte gezahlt werden, hat keinen Einfluss auf die Pflichten des Arbeitgebers.

Das französische Arbeitsgesetzbuch (Code du travail) verpflichtet ihn,

- Trinkgelder vollständig an die Mitarbeiter mit Kundenkontakt weiterzugeben. Er darf keinen Teil davon für sich beanspruchen oder mit Mitarbeitern ohne direkten Kundenkontakt (z. B. den Köchen) teilen.

- Trinkgelder gemäß den Bestimmungen des geltenden Tarifvertrags oder den branchenüblichen Gepflogenheiten unter den betroffenen Mitarbeitern aufzuteilen.

- ein Register über die Trinkgeldaufteilung zu führen, in dem die eingenommenen Trinkgelder und die an die Mitarbeiter ausgezahlten Beträge genau erfasst werden.

Angabe auf der Lohnabrechnung

Trinkgeld, das vom Gast freiwillig gegeben wird, gilt in der Regel nicht als Lohn. In diesem Fall erscheint es nicht auf der Lohnabrechnung, im Gegensatz zum Trinkgeld „Preis inkl. Bedienungsgeld“, das mit Lohn gleichgesetzt wird.

Der Hinweis „Preis inkl. Bedienungsgeld“, gefolgt von der Angabe des Prozentsatzes des Bedienungsgeldes in Klammern, muss zwingend und deutlich auf der Rechnung des Gastes oder auf der Speisekarte des Restaurants erscheinen.

Befreiung von Sozialabgaben in Frankreich

Ein zeitlich begrenzter Vorteil

Um die Attraktivität der Branchen mit Kundenkontakt zu erhöhen, die besonders unter der Pandemie und den damit verbundenen restriktiven Maßnahmen gelitten haben, ist vorgesehen, dass die von den Kunden in den Jahren 2022, 2023 und 2024 freiwillig für den Service gezahlten Beträge (Trinkgelder):

- von der Bemessungsgrundlage aller gesetzlich oder tarifvertraglich festgelegten Sozialabgaben ausgenommen werden,

- von folgenden Abgaben und Beiträgen befreit sind: Beitrag zur Beteiligung der Arbeitgeber am Wohnungsbau, Finanzierung der beruflichen Weiterbildung, Abgabe zur Finanzierung der Mobilitätsdienste, Finanzierung des sozialen Wohngelds.

Voraussetzungen

Voraussetzung für die Inanspruchnahme dieser Regelung ist jedoch, dass die Mitarbeiter, die die Trinkgelder erhalten, im betreffenden Kalendermonat ein Entgelt beziehen, das den monatlichen Mindestlohn (SMIC) zuzüglich 60 % nicht übersteigt.

Dabei ist zu beachten, dass die erfassten Trinkgelder, die unter die Vorzugsregelung fallen, bei der Ermittlung der Lohnschwelle nicht berücksichtigt werden.

Steuerbefreiung

Trinkgelder, die unter die oben genannte Regelung fallen, sind ebenfalls von der Einkommensteuer befreit.

Achtung: Auch wenn die Trinkgelder während dieser drei Jahre von der Einkommensteuer befreit sind, muss der Mitarbeiter sie in seiner Steuererklärung angeben, da diese Beträge in das steuerliche Referenzeinkommen einfließen.

Auf der Steuererklärung wird das Feld 1 PB oder 1 PC zur Angabe der steuerfreien Trinkgelder verwendet.

Schlussfolgerung – Eine zeitlich begrenzte Ausnahmeregelung

Die seit dem 1. Januar 2022 geltende Befreiung von der Einkommensteuer und den Sozialabgaben für Trinkgelder, die in Frankreich an Beschäftigte im Hotel- und Gaststättengewerbe gezahlt werden, gilt sowohl für bar gezahlte als auch für mit Kreditkarte gezahlte Trinkgelder.

Im Hinblick auf eine mögliche dauerhafte Einführung wird die Maßnahme bis Oktober 2024 evaluiert, um festzustellen, ob sie an die Entwicklung der Zahlungsmethoden (Rückgang der Barzahlungen und Zunahme der Kreditkartenzahlungen) angepasst ist und ob die Gefahr besteht, dass Trinkgelder anstelle von Löhnen gezahlt werden.

Derzeit ist nicht bekannt, ob diese Regelung verlängert wird.

Für weitere Informationen wenden Sie sich bitte an Ihren Expert-comptable (Steuerberater) in Frankreich.

Artikel L. 3244-1 des Code du travail (französisches Arbeitsgesetzbuch)

Französische Haushaltsgesetze:

Haushaltsgesetz für 2022 Nr. 2021-1900 vom 30. Dezember 2021

Haushaltsgesetz für 2024 Nr. 2023-1322 vom 29. Dezember 2023, Art.28

Haben Sie Fragen zu diesem Thema oder wünschen Beratung? Wir sind gerne für Sie da!

Unser Partner