Die Besteuerung von Autos in französischen Unternehmen

November 2021, Cabinet Baeumlin

Hier befassen wir uns mit der Frage der Besteuerung von Personenkraftwagen, die im Besitz von in Frankreich ansässigen Unternehmen sind oder von diesen genutzt werden.

Da von Unternehmen genutzte PKWs unter Umständen stark besteuert werden, wird dringend empfohlen, ihre steuerlichen Auswirkungen vor dem Kauf oder Leasing zu prüfen: Steuer auf Firmenfahrzeuge TVS, Beschränkungen der Abzugsfähigkeit der Mehrwertsteuer und der Kosten dieser Fahrzeuge.

Von Unternehmen genutzte Personenkraftwagen unterliegen der TVS (Steuer auf Firmenfahrzeuge)

Wie der Name schon sagt, betrifft diese Steuer nur Unternehmen, sofern diese ihren Sitz oder eine Niederlassung in Frankreich haben. Einzelunternehmer und juristische Personen ohne Gewinnerzielungsabsicht unterliegen folglich nicht der TVS.

Die TVS gilt für Fahrzeuge, die in der Kategorie Pkw (frz. VP, voitures particulières) oder auch Kleintransporter (frz. CTTE, camionnette), sofern diese mehr als eine Sitzreihe haben, zugelassen sind.

Dies gilt für von der Gesellschaft erworbene Personenkraftwagen, aber auch für solche, die von der Firma für mehr als 30 aufeinander folgende Tage geleast werden.

Dies gilt auch für die Privatfahrzeuge der Mitarbeiter, denen die Gesellschaft Kilometergeld zahlt. Die Höhe der entsprechenden TVS wird jedoch durch einen zweifachen Mechanismus reduziert:

- Anwendung eines Gewichtungskoeffizienten, entsprechend der Anzahl der jedem Begünstigten erstatteten Kilometer, sofern diese nicht mehr als 45 000 km betragen,

- Und Anwendung eines Freibetrags von 15.000 € auf den Gesamtbetrag der Steuer, die für sämtliche dieser Autos von Arbeitnehmern oder Leitungsorganen zu entrichten ist.

Die TVS ist eine jährlich zu entrichtende Steuer, die sich anhand des CO2-Ausstoßes des Fahrzeugs und dessen Motortyps berechnet. Je mehr das Auto als umweltverschmutzend gilt, desto mehr wird es besteuert.

Es wird eine Skala in Gramm von CO2 angewandt, die von 0 € (für einen Ausstoß von < 20g/km) bis 29 € (für einen Ausstoß von > 270 g/km) reicht.

Beispiel: Für ein Auto, das im November 2021 erstmals zugelassen wurde, das mit Benzin betrieben wird und dessen CO2-Ausstoß bei 160 g/km liegt, wird die Gesellschaft jedes Jahr folgende Kosten haben: 1.168 € + 20 € = 1.188 € an TVS.

In welchem Umfang kann das Unternehmen Fahrzeugkosten steuerlich absetzen?

Vorsteuerabzug (Mehrwertsteuer)

Die auf den Kauf, die Miete (Leasing mit und ohne Kaufoption) oder für die Wartung des Autos gezahlte Mehrwertsteuer ist nicht erstattungsfähig.

Im Allgemeinen ist die Mehrwertsteuer auf fahrzeugrelevante Ausgaben nicht abzugsfähig.

Nur die Mehrwertsteuer auf Kraftstoff ist, je nach Art des Kraftstoffs, teilweise abzugsfähig. So betragen die zulässigen Koeffizienten ab 2021:

- 80 % der für Benzin, Dieselkraftstoff oder Bioethanol (E85) gezahlten Mehrwertsteuer,

- 100 % der für weniger umweltbelastende Kraftstoffe (Elektro, Gas) gezahlten Mehrwertsteuer,

Abzug von Abschreibungen betreffend die Buchhaltung und/oder gezahlten Mieten

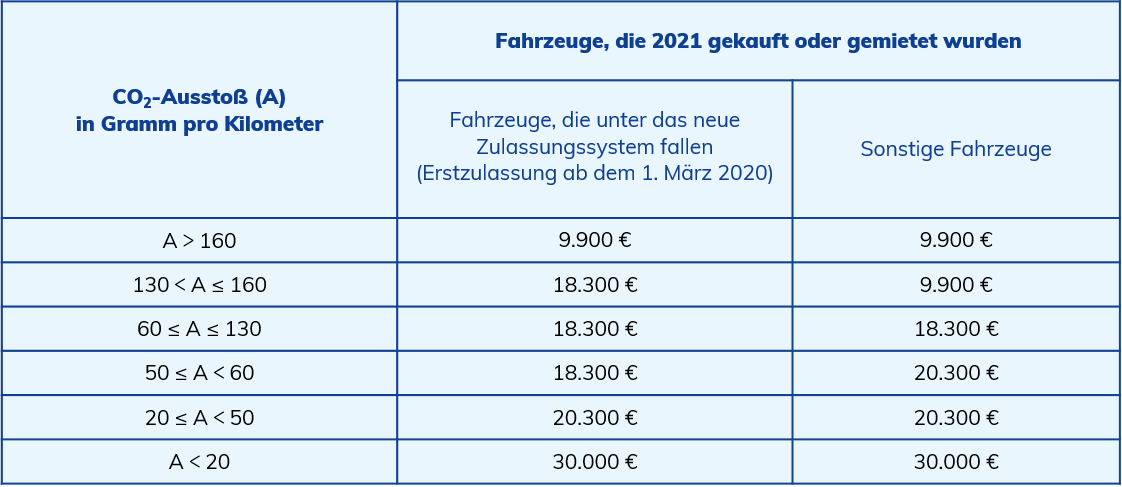

Diese speziell auf Autos bezogenen Aufwendungen, – die buchhalterische Abschreibung der Fahrzeuge, die Eigentum des Unternehmens sind und/oder die gezahlten Mietraten im Fall von Leasing mit oder ohne Kaufoption – sind nur teilweise vom zu versteuernden Ergebnis abzugsfähig.

Es kommt eine Tabelle zur Anwendung, welche den CO2-Ausstoß sowie das Jahr der Erstzulassung des Fahrzeugs berücksichtigt. Hier gilt ebenfalls, je mehr das Auto als umweltverschmutzend gilt, desto mehr wird es besteuert.

Für Fahrzeuge, die 2021 neu erworben wurden, wird die Höchstgrenze der Abzugsfähigkeit zwischen 9.900 € (für eine Emissionsrate > 160 g/km) und 30.000 € (für eine Emissionsrate von < 20 g/km) gestaffelt.

Sonderbestimmungen für „saubere“ Fahrzeuge

Diese gelten unabhängig von der gewählten Methode (tatsächliche Aufwendungen oder Pauschale)

(Nicht-)Abzug der TVS (Steuer auf Firmenfahrzeuge)

In Gesellschaften, die körperschaftssteuerpflichtig sind, ist die TVS vom Recht auf Abzug ausgeschlossen.

Die TVS ist jedoch vom Ergebnis von Unternehmen, die zu Personengesellschaften zählen, abzugsfähig.

Abzug von anderen Ausgaben im Zusammenhang mit Firmenwagen

Andere Ausgaben wie Kraftstoff, Versicherung und Reparaturen sind vom zu versteuernden Ergebnis abzugsfähig.

HINWEIS:

Autos, die von Fahrschulen, Autovermietungen, Taxis usw. benutzt werden, sind von den oben dargelegten Bestimmungen nicht betroffen. Die Steuerbehörde ist der Ansicht, dass die Fahrzeuge für diese aufgrund des Gesellschaftsgegenstands selbst erforderlich sind. Gleiches gilt für Nutzfahrzeuge.

In jedem Fall ist eine genaue Analyse der Sachlage erforderlich: Gern steht Ihnen die Kanzlei Baeumlin beratend zur Seite.

Unser Partner