Haftung und Versicherung des Mieters in Frankreich

Mai 2022, Roederer

Als Mieter eines gewerblich genutzten Lokals oder Gebäudes mussten Sie sich mit der Abfassung und Unterzeichnung eines Mietvertrags befassen, um so die Beziehungen zwischen Ihnen und der anderen Vertragspartei – Ihrem Vermieter – zu regeln.

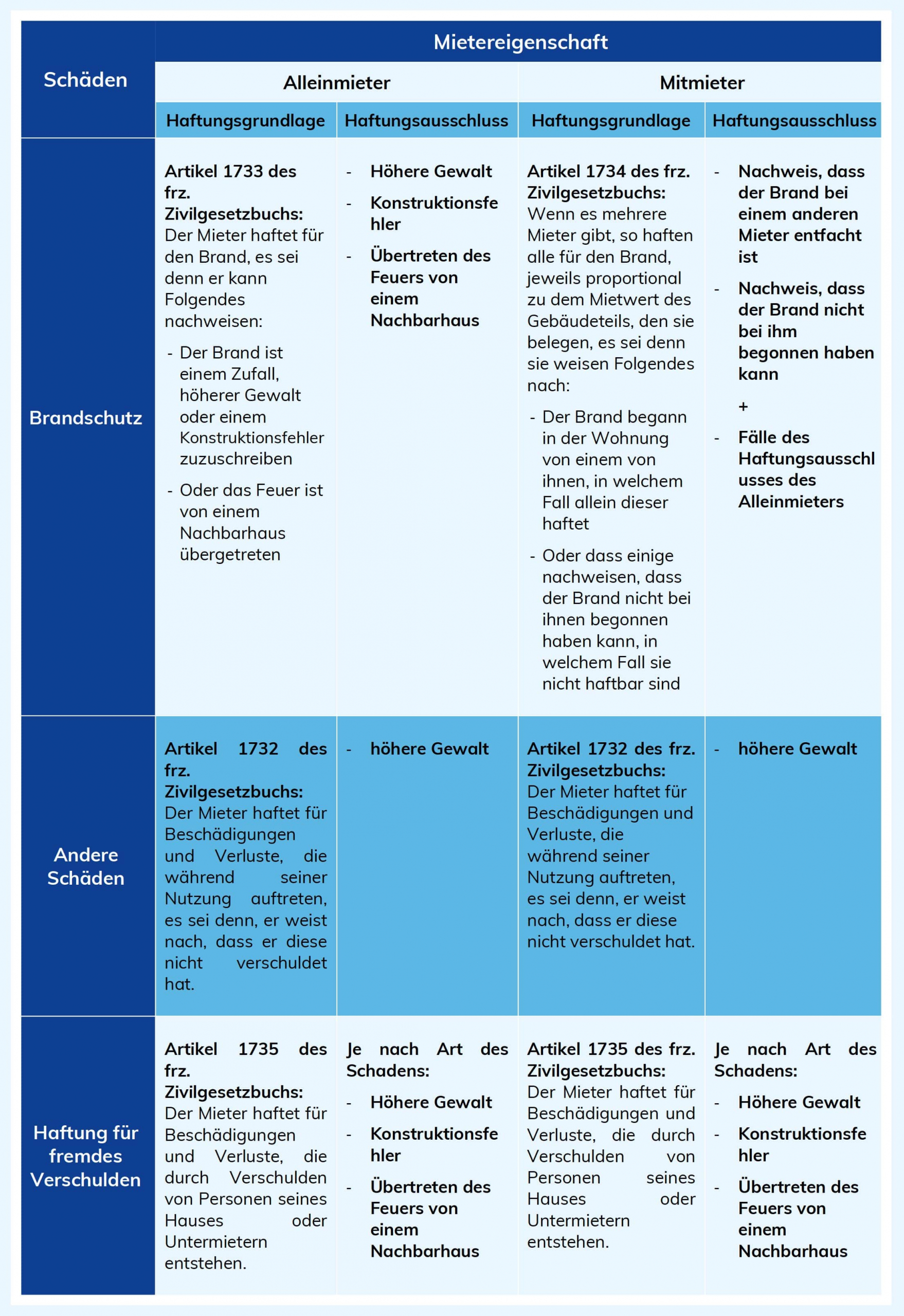

In Frankreich sehen die Artikel 1732 ff. des frz. Zivilgesetzbuchs ein System der Haftungsvermutung des Mieters gegenüber seinem Vermieter vor, von der er sich nur in ganz bestimmten Fällen befreien kann.

Mietverträge zur beruflichen Nutzung, saisonale oder gewerbliche Mietverträge können Klauseln des Regressverzichts enthalten, deren Formulierung und deren rechtliche Tragweite eingehend geprüft werden müssen, um insbesondere die damit zusammenhängenden Versicherungsverträge entsprechend auszurichten.

Sofern im Mietvertrag kein Regressverzicht vorgesehen ist, greift der Grundsatz der Haftungsvermutung des Mieters.

Es empfiehlt sich daher, die Tragweite beider Fälle zu prüfen – ohne und mit gegenseitiger Regressverzichtsklausel –, um deren Auswirkungen auf Ihre Versicherungsverträge zu prüfen.

1. Die Haftung des Mieters in Frankreich, wenn keine Rechtsmittelverzichtsklausel vorliegt

Hinweis: Im Gebiet Elsass-Mosel finden die Artikel 1733 und 1734 keine Anwendung. Die Mieterhaftung greift weiter für Ereignisse, den Brandfall ausgenommen (Artikel 1732), der Ursache der Beschädigungen ist, oder allgemeiner, selbst im Brandfall, wenn die Mieterhaftung bewiesen ist. Im Hinblick auf den Brand ergibt sich die Rechtsgrundlage somit nicht mehr aus den vorstehend genannten Artikeln, sondern aus der deliktischen Haftung wie in Artikel 1242 Abs. 2 (ehemals 1384 Abs. 2) desselben Gesetzbuches definiert.

2. Ist der gegenseitige Regressverzicht für die Versicherer bindend oder nicht?

Die vorstehenden Regeln des französischen Zivilgesetzbuchs zählen nicht zu den zwingenden Rechtsvorschriften und können vertraglich verhandelt werden, um im Rahmen von gewerblichen oder zur beruflichen Nutzung bestimmten Mietverträgen angepasst zu werden. Das bedeutet insbesondere, dass der Mietvertrag durchaus eine Regressverzichtsklausel enthalten kann.

Eine solche kann zwei Formen annehmen:

➡ Der einseitige Regressverzicht

Diese Klausel bedeutet, dass eine der beiden Parteien auf das Einlegen eines Rechtsmittels gegen die andere verzichtet, d. h. der Eigentümer verzichtet auf die Ausübung seines Rückgriffsrechts gegen den Mieter, wenn dieser eine Pflichtverletzung begangen hat, der ihm einen Schaden zufügt oder umgekehrt.

Diese Lösung, bietet den größten Schutz für denjenigen, dem die Klausel zugutekommt. Sie ist jedoch unausgewogen und bürdet einer Partei im Vergleich zur anderen eine größere Verantwortung auf.

➡ Der gegenseitige Regressverzicht

Diese Klausel bedeutet, dass beide Parteien auf das Einlegen eines Rechtsmittels gegen die jeweils andere verzichten, d. h. der Eigentümer verzichtet auf die Ausübung seines Rückgriffsrechts gegen den Mieter, wenn dieser eine Pflichtverletzung begangen hat, der ihm einen Schaden zufügt und umgekehrt.

Hierbei handelt es sich um die ausgewogenste Lösung für beide Parteien. Dies ist im Interesse einer jeden Partei und somit trägt jede Partei ihre Risiken selbst, ohne Haftung für den anderen Vertragspartner.

Unsere Tipps und Best Practices zum Verfassen einer Klausel über den gegenseitigen Regressverzicht

Wir empfehlen Ihnen, die Formulierung eines Regressverzichts durch Ihren Anwalt bestätigen zu lassen, da sich eine solche nicht auf Sachschäden beschränkt, und sich somit auf anschließende Vermögensschäden ausweiten kann, wie beispielsweise eine Betriebsunterbrechung oder eine Nutzungsbeeinträchtigung.

Darüber hinaus ist es dringend erforderlich, dass Sie Ihren Versicherer informieren und bei der Unterzeichnung des Mietvertrags einbeziehen, damit dieser vom Wortlaut der Klausel Kenntnis nehmen und Sie entsprechend beraten kann.

Eine solche Klausel beraubt den Versicherer nämlich des ihm nach Artikel L121-12 des französischen Versicherungsgesetzbuches gewährten Rechts auf eine Drittschuldnerklage. Auf diese Weise wird er Ihnen einen Versicherungsvertrag anbieten können, der auf Ihre Situation abgestimmt ist.

3. Versicherungsschutz in Frankreich für die Mieterhaftung

In Frankreich wird, anders als bei den meisten in Deutschland abgeschlossenen Verträgen, die Garantie „Gebäudehaftpflicht“ im Rahmen eines Vertrags für „Sachschäden“ abgeschlossen.

Somit deckt Ihre „gebündelte Versicherung“ oder „Brandschutzversicherung“ sowohl die Sachschäden ab, die mit einem versicherten Ereignis einhergehen (z.B. Brand, Wasserschaden oder Vandalismus), aber auch die daraus resultierende Haftung.

Diese Garantie muss mögliche Vertragsanpassungen berücksichtigen, die bei Unterzeichnung des Mietvertrags ausgehandelt wurden.

Beispiel: Sie sind Mieter eines Geschäftslokals, in dem Sie Ihren Friseursalon eingerichtet haben. Einer Ihrer Arbeitnehmer verursacht versehentlich einen Brand in den Räumlichkeiten, der zwar schnell unter Kontrolle gebracht wurde, jedoch Rauchschäden an den Wänden verursacht und den Originalparkettboden beschädigt hat.

Ihr gebündelter Versicherungsvertrag muss sowohl die Schäden an Ihren Wänden (Neuanstrich) im Rahmen Ihrer Brandschutzversicherung als auch die Schäden am Parkett (Mieterhaftpflicht) zu dem Zeitpunkt übernehmen, zu dem der Versicherer des Eigentümers sein Rückgriffsrecht geltend macht.

Roederer begleitet Sie beim Abschluss, der Verhandlung und der Einführung von Versicherungsverträgen zur Absicherung Ihrer Haftpflicht und Ihrer Gebäude. Für Fragen und Auskünfte stehen wir Ihnen gern zur Verfügung!

Unser Partner

Folgen Sie uns